MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS

SUPERINTENDENCIA DE SEGUROS DE LA NACION

RESOLUCION Nº 38.477 DEL 17 JUL. /2014

EXPEDIENTE N° 62.550 - NORMAS SOBRE POLITICAS, PROCEDIMIENTOS Y CONTROLES INTERNOS PARA COMBATIR EL FRAUDE.

SINTESIS:

VISTO... Y CONSIDERANDO...

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE:

ARTICULO 1° — Las entidades aseguradoras y reaseguradoras sujetas a la supervisión de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION, deberán aprobar bajo la responsabilidad y por intermedio de su Organo de Administración, las “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude”, a las que obligatoriamente deberán ajustarse, las que entrarán en vigencia con la sola aprobación del citado Organo de Administración.

Las normas a dictar por las entidades no obstarán a la plena vigencia de las que, a su vez, resulten de aplicación conforme a la Ley N° 25.246, modificatorias y complementarias, y a toda la regulación reglamentaria dictada en su consecuencia por la Unidad de Información Financiera y por esta Autoridad de Control.

Los contenidos de las presentes disposiciones son de carácter mínimo y obligatorio. Las entidades deberán complementarlas en función de las coberturas en que operen, en la medida de su extensión o complejidad, con el propósito de conformar un ambiente de control conducente para combatir el fraude en el sector seguros, que se corresponda con la naturaleza de sus actividades, propios parámetros y prácticas.

Las Aseguradoras de Riesgos del Trabajo deberán implementar los lineamientos de la presente resolución compatibilizando razonablemente la naturaleza de sub sistema de la seguridad social que las inviste con la necesidad de adoptar medidas orientadas a combatir el fraude.

ARTICULO 2° — Las entidades reaseguradoras deberán adoptar una política para combatir el fraude que, como mínimo, contemple las relaciones con las cedentes, intermediarios, las operaciones de retrocesiones, la contratación y capacitación de su personal y/o servicios tercerizados y el monitoreo de su comportamiento, y un régimen para la resolución de conflictos de intereses.

Asimismo deberán designar un responsable de contacto que revista mínimamente en un puesto ejecutivo o gerencial, para canalizar los requerimientos y demás comunicaciones del Organismo, y que deberá informarse a la SUPERINTENDENCIA DE SEGUROS DE LA NACION, indicando nombre y apellido, DNI, cargo en la entidad, dirección, teléfono y e-mail, pudiendo designarse un suplente. La sustitución del titular o del suplente, deberá ser comunicada a esta Autoridad de Control en el término de CINCO (5) días hábiles de producida.

ARTICULO 3° — Las entidades aseguradoras deberán adoptar una política para combatir el fraude que como mínimo, observe los siguientes aspectos:

a) La elaboración de un manual que contemple los mecanismos y procedimientos para luchar contra el fraude de seguros.

b) La designación de un responsable de contacto que deberá adecuarse a los recaudos previstos en el Artículo 2°, párrafo segundo, de la presente Resolución.

c) La elaboración de una memoria de casos investigados por sospecha de fraude de seguros, en la que se registre un resumen o síntesis que describa brevemente los principales contenidos del caso, acorde con las siguientes pautas:

1) Ramo involucrado.

2) Fecha y lugar de concertación de la cobertura.

3) Número de póliza, con fecha y lugar de emisión.

4) Vigencia de la cobertura (fecha de inicio/fin).

5) Fecha y lugar del siniestro.

6) Fecha de la denuncia.

7) Hechos denunciados con indicación precisa del reclamo.

8) Datos de la Comisaría y/o de los funcionarios de Gendarmería y/o Prefectura y/o Bomberos y/o Defensa Civil, que eventualmente hayan tomado intervención en el siniestro.

9) Investigación producida e indicadores considerados.

10) Elementos de prueba recabados.

11) Hechos descubiertos de manera clara y concisa.

12) Datos del/los tomador/es, asegurado/s, beneficiario/s, damnificado/s.

13) Datos del/los presunto/s involucrado/s.

14) Datos del profesional (abogado, médico, etc.) que eventualmente hubiera prestado colaboración para la maniobra.

15) Datos del Productor Asesor de Seguros (o Sociedad de Productores) que eventualmente hubiera intermediado y/o organizador y/o agente institorio que hubiere intervenido en la concertación de la cobertura.

16) Datos de los testigos.

17) Datos de los abogados de las partes (asegurado/tomador/beneficiario y —de corresponder— del tercero damnificado).

18) Si ha intervenido algún liquidador de siniestros o inspector, su individualización y breve resumen de su informe.

19) Conclusión del caso con la siguiente parametrización mínima:

i. Acuerdo.

ii. Desistimiento.

iii. Reticencia.

iv. Rechazo del siniestro.

v. Prescripción.

vi. Caducidad de instancia.

vii. Sentencia que rechaza la demanda.

viii. Condena en juicio.

ix. Denuncia penal.

x. Querella penal o rol de particular damnificado en proceso penal.

xi. Procesamiento penal.

xii. Suspensión del juicio a prueba (probation).

xiii. Condena penal del imputado.

xiv. Otros.

20) Montos involucrados.

21) Indicar si se hizo denuncia penal y seguimiento, o alguna presentación ante Asociación, Colegio o Consejo profesional de corresponder.

22) Otras consideraciones de interés.

d) Determinación de un programa de verificación de cumplimiento de las políticas y procedimientos acorde al manual elaborado por la entidad para luchar contra el fraude, indicando periodicidad, modalidades y consecuentes informes, incluyendo un régimen de recomendaciones y acciones de seguimiento frente a desvíos significativos.

e) Régimen específico para la contratación del personal que garantice su idoneidad y probidad, y un plan de capacitación continua para todos los empleados y funcionarios de la entidad, incluyendo los niveles ejecutivos y gerenciales.

f) Si la entidad opera con intermediadores o agentes institorios, deberá proporcionarles un documento que incluya mínimamente recomendaciones, preguntas y datos a recabar, para la adopción de medidas de seguridad antifraude, focalizando especialmente el momento:

1) En que se recibe una propuesta del contrato de seguro o cuando se contrata el seguro.

2) En que se tramite algún endoso o modificación del contrato original.

3) En que se cobran y liquidan las primas.

4) De recibir una denuncia de siniestro.

ARTICULO 4° — La Estructura General del Manual Antifraude deberá contemplar los siguientes acápites:

a) Definiciones.

Conceptualización de fraude. Sus elementos básicos:

1) Acción u omisión.

2) Perpetrada en el marco de una relación de seguros, incluyendo la conducta de comercializadores no autorizados, para recabar una ventaja o beneficio indebido.

3) Para provecho propio o de un tercero.

4) Modalidades (listado enunciativo, no taxativo):

- engaño, aserción de lo que es falso o disimulación de lo verdadero, artificio, astucia, maquinación, abuso de confianza o cualquier otro ardid.

5) El fraude como expresión de mala fe, puede configurar una modalidad delictiva criminal cuando es factible subsumir la conducta en alguna de las previsiones legales penales.

6) El fraude puede configurarse con la colusión de personal de la propia entidad, de servicios tercerizados, de profesionales que actúan como auxiliares de la actividad aseguradora u otros canales de comercialización.

b) Introducción.

La entidad deberá asumir el compromiso de adecuarse al documento “Decálogo de Desafíos Eticos” que como Anexo I integra la presente Resolución.

c) Lineamientos genéricos para adaptarse según el ramo.

Deberán diseñar medidas orientadas a fin de disuadir, prevenir, detectar, denunciar y reparar el fraude en los seguros, compulsando antecedentes y enfatizando especialmente en la obtención de información:

1) AL MOMENTO DE LA SUSCRIPCION o ENDOSOS, que permita un cabal conocimiento del estado del riesgo, cosas o personas aseguradas, acorde a los modelos que como sugerencia de inspiración, y a título ilustrativo, se consignan en el Anexo II.

2) AL MOMENTO DE LA DENUNCIA, que permita obtener de manera espontánea, inmediata y directa, elementos de apreciación en orden a las circunstancias de modo, tiempo, lugar y causalidad, respecto al acaecimiento y envergadura del siniestro, acorde a los modelos que como sugerencia de inspiración, y a título ilustrativo, se consignan en el Anexo II.

3) AL MOMENTO DE LA LIQUIDACION, que permita detectar indicadores o alertas sobre la necesidad de someter a mayor análisis el siniestro, acorde a la sugerencia de inspiración que, a título ilustrativo, se consigna en el Anexo II.

d) Contenidos mínimos.

El manual Antifraude deberá ajustarse a las Pautas mínimas y obligatorias para el desarrollo de “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude” que como Anexo III integran la presente Resolución, incluyendo especialmente:

1) Políticas de prevención y lucha contra el Fraude. Deberán incluirse los recaudos y las condiciones en las que —según su razonable envergadura e importancia— corresponderá analizar la posibilidad de producir una denuncia penal y/o, tratándose de un profesional involucrado, por ante el Colegio, Consejo o Asociación que corresponda.

2) Procesos de trabajo en materia de disuasión, prevención y detección para cada área operativa. Deberán incluirse recaudos orientados a garantizar la difusión de medidas antifraude hacia los tomadores, asegurados, beneficiarios o damnificados, con especial énfasis en alertas para evitar que voluntaria o involuntariamente contribuyan a perpetrar una maniobra fraudulenta, por ejemplo con folletería o documento de recomendaciones, con inspiración en el contenido del Anexo IV, que integra la presente Resolución.

3) Procedimientos de control interno de cumplimiento de los procesos del Manual, conforme lo previsto en el Artículo 3º de la presente, y acorde al punto 2. de las Pautas mínimas y obligatorias para el desarrollo de “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude” del Anexo III, que integra esta Resolución.

4) Programa de capacitación continua para todos los empleados y funcionarios de la entidad, conforme lo previsto en el Artículo 3º de la presente Resolución.

5) Procedimiento para la atención de los requerimientos de información y/o colaboración efectuados por SUPERINTENDENCIA DE SEGUROS DE LA NACION.

6) Políticas dirigidas a establecer un ambiente de trabajo fundamentado en valores de ética, idoneidad y probidad claros, en instancias de la contratación de su personal, y/o de servicios tercerizados, y/o de auxiliares de la actividad aseguradora, y en el monitoreo de su comportamiento, incluyendo una política específica y mecanismo de resolución de conflictos de intereses.

7) Política favorecedora para la cooperación con entidades colegas en la lucha contra el fraude.

8) Procedimientos para asegurar la adhesión de auxiliares de la actividad aseguradora a la política antifraude de la entidad.

Si la entidad opera con intermediadores o agentes institorios, deberá proporcionarles un documento que incluya mínimamente recomendaciones, preguntas y datos a recabar, para la adopción de medidas de seguridad antifraude, conforme lo previsto en el Artículo 3° de la presente Resolución.

9) La designación de un responsable de contacto que deberá adecuarse a los recaudos previstos en el Artículo 2°, párrafo segundo de la presente Resolución.

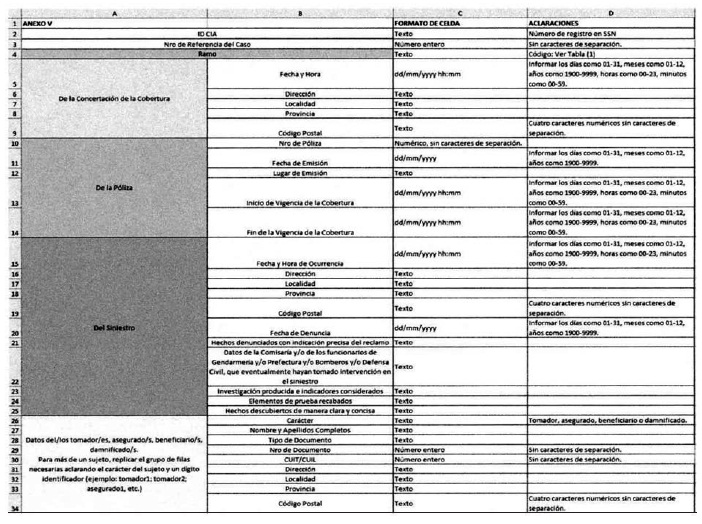

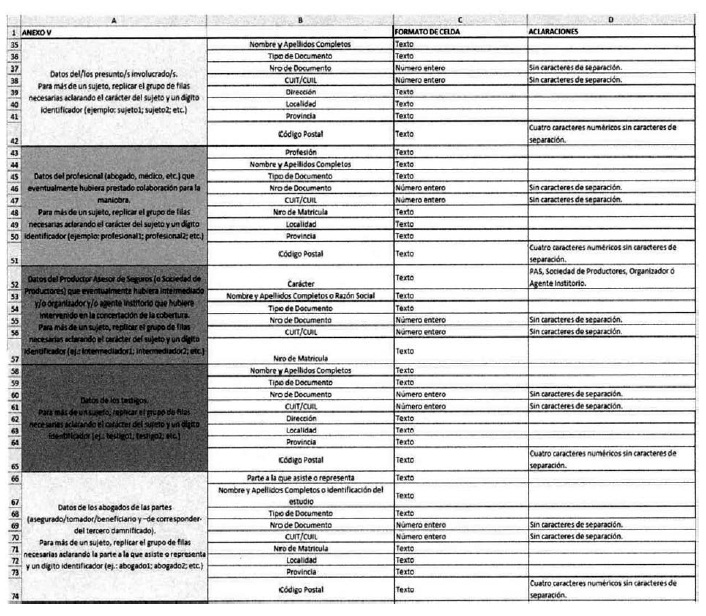

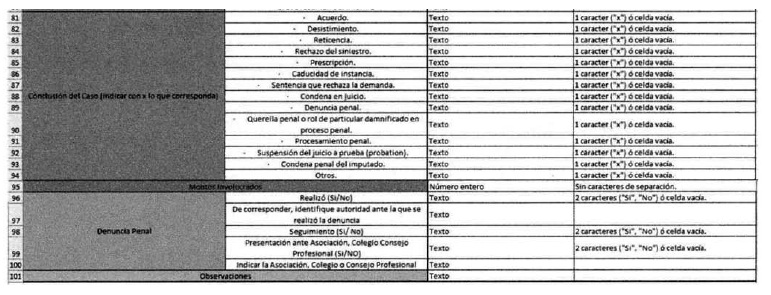

10) Elaboración de una memoria de casos investigados por sospecha de fraude de seguros, en la que se registre con periodicidad trimestral un resumen o síntesis que describa brevemente los principales contenidos del caso, acorde con las pautas previstas en el Artículo 3° de la presente Resolución, y que deberá adecuarse en formato Excel al modelo de planilla que se adjunta como Anexo V.

e) Disponibilidad del Manual Antifraude.

El Manual de Procedimientos Antifraude deberá estar siempre actualizado y disponible, para todos los empleados de la organización y para la SUPERINTENDENCIA DE SEGUROS DE LA NACION.

ARTICULO 5° — Los auxiliares de la actividad aseguradora autorizados por el Organismo, cuando revistan la condición de personas jurídicas, deberán designar un responsable de contacto que, de corresponder, cuente con matrícula o autorización conferida por esta Autoridad de Control. La designación deberá informarse a la SUPERINTENDENCIA DE SEGUROS DE LA NACION, indicando nombre y apellido, DNI, dirección, teléfono y e-mail, pudiendo designarse un suplente. La sustitución del titular o del suplente, deberá ser comunicada a esta Autoridad de Control en el término de CINCO (5) días hábiles de producida.

Las personas designadas deberán acreditar que gozan de capacitación específica antifraude.

ARTICULO 6° — La presente Resolución entrará en vigencia dentro de los TREINTA (30) días corridos, y su pleno cumplimiento será exigible a partir de los CIENTO OCHENTA (180) días corridos de su publicación en el Boletín Oficial.

ARTICULO 7º — Regístrese, comuníquese y publíquese en el Boletín Oficial. — Lic. JUAN ANTONIO BONTEMPO, Superintendente de Seguros de la Nación.

______

NOTA: La versión completa de la presente Resolución puede ser consultada en Julio A. Roca 721, Planta Baja. Capital Federal. MESA DE ENTRADAS.

DOCUMENTO GUIA PARA ERRADICAR PRACTICAS DESLEALES O ABUSIVAS AUN CUANDO NO REVISTAN LA CONDICION DE COMPORTAMIENTOS DELICTIVOS

EL DECALOGO DE DESAFIOS ETICOS:

Lineamientos generales para el establecimiento de BUENAS PRACTICAS:

LAS BUENAS PRACTICAS, LA DEBIDA DILIGENCIA, EL TRATO JUSTO Y LA BUENA FE DEBEN VERIFICARSE EN LOS DISTINTOS PROCESOS:

a) EN EL PROCESO DE COMERCIALIZACION O VENTA.

b) DURANTE LA VIGENCIA DE LA COBERTURA.

c) EN EL PROCESO DE LIQUIDACION DE SINIESTROS.

d) EN EL PROCESO DE PAGO DE INDEMNIZACIONES O SUMAS ASEGURADAS.

e) EN LA ATENCION DE LAS DENUNCIAS O RECLAMACIONES DE TOMADORES; ASEGURADOS; BENEFICIARIOS; o TERCEROS DAMNIFICADOS.

1) Las entidades deberán adoptar políticas y procedimientos para garantizar una adecuada información a los tomadores, con especial énfasis:

i. En los alcances reales de la cobertura, otras alternativas y sus costos.

ii. En los ítems, riesgos o conceptos no cubiertos, procurando que el usuario comprenda claramente limitaciones, v.gr., en virtud de franquicias o por la adopción de sistemas personalizados, usualmente conocidos “de scoring”, en los que la prima se define acorde a mediciones estadísticas respecto de la siniestralidad, dependiendo de distintas variables personales, del bien asegurado, de su uso y geográficas.

iii. En explicaciones que permitan comprender coberturas complejas.

iv. En la erradicación de campañas comerciales agresivas.

v. En que las pólizas deben adecuarse a toda la normativa legal y reglamentaria vigente, y muy especialmente reflejar una redacción clara, simple, y que no disimule cláusulas que limiten o modifiquen los alcances de la cobertura.

vi. En brindar información integral y no parcializada, estableciendo medidas adecuadas para resolver posibles conflictos de intereses entre las partes y/o con intermediarios o agentes.

vii. En la pormenorización destacada de las obligaciones y derechos básicos de los asegurados.

viii. En la explicitación de las consecuencias devenidas de la omisión del pago de la prima y/o el incumplimiento de cualquiera de las cargas establecidas en cabeza del asegurado.

2) Promover la difusión de una cultura aseguradora que le permita comprender al tomador o asegurado que hay una relación técnica básica entre PRIMA - RIESGO - SUMA ASEGURADA. A veces los asegurables tienen una expectativa en orden a que con primas muy bajas es posible contar con coberturas extraordinarias y ello implica un error que las entidades no deben explotar, siendo deseable que aclaren la naturaleza, vigencia, costo y alcance de las que contraten los usuarios.

3) Las entidades no deben colocar el producto que el asegurado NO desea (procurando ajustarse a las especificaciones de la propuesta), o que manifiestamente no le servirá (y que en general aparece enmascarado por otro similar), o que le impondrá efectuar gastos o esfuerzos desmesurados en proporción a los beneficios, sin que aquél sea debidamente prevenido al respecto. Tampoco deberán concertar coberturas que —de producirse el siniestro— no conllevarán responsabilidad del asegurador.

4) Las entidades deben facilitar la efectividad de las notificaciones, especialmente si se trata de distractos; y que el asegurado pueda cumplir con sus CARGAS y OBLIGACIONES, indicando claramente el detalle de la documentación que deberá aportar. Deberán abstenerse de incurrir en abusos respecto de la facultad de solicitar información o instrumental complementaria, acorde a un principio de razonabilidad.

5) Las entidades deben facilitar la intervención y control del asegurado en la liquidación del siniestro.

6) Las entidades deben facilitar que los asegurados o beneficiarios cobren las indemnizaciones o sumas aseguradas.

7) En seguros de vida, deben procurar una clara identificación del beneficiario y la periódica actualización de sus datos. Al conocer el fallecimiento del asegurado, deben notificar fehacientemente al beneficiario en orden a sus derechos.

8) Los folletos y artículos de publicidad de las entidades deben adecuarse a toda la normativa vigente para la materia, individualizar con claridad la aseguradora interviniente, incluso si opera a través de un intermediador o agente; y muy especialmente facilitar que el asegurado entienda el costo, el riesgo cubierto, las limitaciones (temporal, espacial, causal y objetiva) de la cobertura y sus reales alcances.

9) Si las funciones de esclarecimiento (en los aspectos de asesoramiento) se delegan en Productores Asesores de Seguros o Sociedades de Productores, o agentes institorios, la entidad debe proporcionar un instructivo básico para asegurar estas buenas prácticas.

10) Las entidades deberán comunicar al organismo de control la recepción de reclamos o denuncias vinculadas a coberturas falsas que les son atribuidas o que manifiestamente correspondan al accionar de comercializadores no autorizados.

Guía de sugerencias, ejemplos y modelos de inspiración para la adopción de medidas predispuestas para disuadir, prevenir, detectar, denunciar y reparar el fraude en los seguros, compulsando antecedentes que permitan conocer el objeto del aseguramiento y la persona con la que se está contratando, enfatizando especialmente en la obtención de información.

a) AL MOMENTO DE LA SUSCRIPCION o ENDOSOS, se podría diseñar un cuestionario básico que incluya datos de identificación (nombre y apellido del tomador/asegurado/beneficiario, CUIT/CUIL, DNI, domicilio real, comercial y/o profesional y/o laboral, estado civil), razones de la elección del asegurador, historial de aseguramiento y de siniestros, datos familiares, distintos teléfonos de contacto, rutinas laborales, rutinas familiares, prácticas deportivas, hobbies, estado general e historial de salud, señas particulares de las personas, u otras cuestiones. Historial comercial, crediticio, y situación fiscal. En principio es conveniente disponer la inspección de riesgos, cosas o personas. Para el caso de conllevar complicación o costos de relevancia, cabe considerar la posibilidad de segmentar la cartera acorde al riesgo y valores involucrados, pudiéndose suplir la inspección por la exigencia de algún otro elemento, v.gr., documento, declaración jurada, certificado, copia de historia clínica, estudios médicos, reporte de expertos, fotografía, video, etc.

b) AL MOMENTO DE LA DENUNCIA, predisponer elementos que permitan efectuar un buen interrogatorio que viabilice respuestas espontáneas, inmediatas y directas, conducentes a conocer las circunstancias reales de ocurrencia del siniestro.

Sin perjuicio de otras constataciones, es conveniente incluir en el interrogatorio aquello que permita conocer lo que pasó antes (ej. ¿qué hacía en el lugar donde sucedió el siniestro, de dónde venía y hacia dónde se dirigía), durante, e inmediatamente después del siniestro (por ej. ¿cómo se las arregló si le robaron las 4 ruedas, ¿utilizó algún servicio de auxilio mecánico o grúa, o si estaba lastimado ¿cómo fue transportado al nosocomio, ¿dónde lo atendieron, ¿vino la ambulancia, ¿intervino la policía, bomberos, defensa civil, ¿tiene medicina prepaga, obra social o aseguradora de riesgos del trabajo etc.).

c) AL MOMENTO DE LA LIQUIDACION, es conveniente preparar un listado de control (check list) mínimo, utilizando técnicas modernas de investigación, que permita detectar casos que ameriten un análisis más detenido del siniestro, y —en su caso— la intervención de expertos.

Pautas mínimas y obligatorias para el desarrollo de “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude”

a) Requisitos a cumplir:

1) Deberán estar redactados en idioma castellano.

2) Serán elaborados internamente por las áreas que designe el órgano de Administración, admitiéndose también su confección por personas ajenas a su estructura.

3) Deberán conformar un manual y una memoria de casos investigados por sospecha de fraude de seguros, con la única condición que los mismos contengan como mínimo una adecuación a las Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude. Deberán observar, en cuanto corresponda, disposiciones legales y las reglamentarias dictadas por esta SUPERINTENDENCIA DE SEGUROS DE LA NACION.

4) En todos los casos, se identificará a los responsables de las tareas y decisiones asumidas en los procesos que describan, a quienes se notificará especialmente por los medios habituales de comunicación interna.

b) Aprobación:

1) Los contenidos básicos o lineamientos generales de los procedimientos que se aprueben en función de las presentes disposiciones serán transcriptos en el Acta del Organo de Administración correspondiente.

2) El texto completo de los documentos aprobados se conservará en legajos encuadernados y foliados con la firma del titular del Organo de Administración. Dichos legajos permanecerán a disposición de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION.

3) A opción de las entidades, el texto de dichos documentos podrá conservarse en registros informáticos inalterables, que se asimilarán al concepto de legajos indicado en la presente norma.

c) Modificaciones:

Las modificaciones que se produzcan sólo tendrán vigencia a partir de su aprobación por el órgano de Administración, de lo cual se dejará constancia en el respectivo Libro de Actas. La norma modificadora, y el texto ordenado resultante, se incorporarán al legajo indicado en los puntos b) 2) ó b) 3), guardando similares formalidades.

d) Observaciones a procedimientos:

Esta SUPERINTENDENCIA DE SEGUROS DE LA NACION podrá observar los procedimientos aprobados, aún los no obligatorios, cuando considere que:

1) No se ajusten a las presentes normas.

2) Contravengan disposiciones de la Ley N° 20.091 o infrinjan normas reglamentarias dictadas por este Organismo que resulten aplicables.

3) Obstaculicen las tareas de supervisión en los términos del Artículo 58 de la Ley N° 20.091.

4) Contengan exigencias o incluyan requisitos que puedan dificultar ostensiblemente el adecuado ejercicio de los derechos de los asegurados durante la vigencia de la relación contractual.

e) Programa de verificación de cumplimiento de políticas y procedimientos Antifraude.

1) El programa de verificación de cumplimiento de las políticas y procedimientos acorde al manual elaborado por la entidad para luchar contra el fraude, será aprobado y elevado a consideración del Organo de Administración, debiendo quedar transcripto en el Libro de Actas de Directorio o Consejo de Administración.

2) El programa de verificación deberá contemplar la elaboración de un informe anual como mínimo en el que, de corresponder, se consignarán desvíos de significación y recomendaciones para su regularización. El Organo de Administración deberá expedirse respecto de los informes, el régimen de recomendaciones y acciones de seguimiento frente a eventuales desvíos significativos que hubieran sido detectados.

3) Los antecedentes y elementos que respalden los informes, se conservarán en legajos foliados, y permanecerán a disposición de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION por el término de tres (3) años como mínimo. El responsable del área de control interno de la entidad estará a cargo de su custodia y resguardo.

4) Dichos papeles de trabajo deben contener como mínimo lo siguiente:

i. La descripción de la tarea realizada.

ii. Los datos y antecedentes recogidos durante el desarrollo de la tarea.

iii. Las limitaciones al alcance de la tarea.

iv. Las conclusiones sobre el examen de cada rubro o área y las conclusiones finales o generales del trabajo.

v. Posibles desvíos y recomendaciones para implementar acciones de regularización, con plan de seguimiento.

f) Sanciones:

Las Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude que se aprueben conforme la presente reglamentación serán de cumplimiento obligatorio y su inobservancia podrá importar una situación susceptible de encuadrarse en los Artículos 58 y 59 de la Ley N° 20.091.

Procesos de disuasión, prevención y detección. Guía de recomendaciones.

a) Propiciar la difusión de las alertas, indicadores o señales que —según el ramo— usualmente ameritan un control más atento.

b) Las acciones de disuasión y prevención deben difundirse a todos los tomadores y asegurados, que —acorde a la experiencia de la entidad y según el ramo que se explote— deberán ser alertados, por ejemplo, en orden a que:

1) Nunca deben firmar en blanco formularios de reclamos o denuncias de siniestros.

2) Nunca deben aceptar dinero, o suscribir documentos o acordar apoderamientos cuyos alcances y efectos no comprendan, como tampoco reconocer hechos que no han sucedido, ni aceptar la asistencia letrada proporcionada por terceros desconocidos.

3) No deben modificar el estado de las cosas dañadas por el siniestro (con excepción de la obligación de salvamento en orden a que en la medida de sus posibilidades debe evitar o disminuir el agravamiento del daño), como tampoco exagerar fraudulentamente los daños; emplear pruebas falsas; o proporcionar información complementaria falsa.

4) El fraude que se dirige contra el asegurador causa daños a toda la comunidad, incide en los costos de las primas, y ocurre cuando la gente engaña a la compañía (y/o al productor asesor de seguros) para cobrar dinero u obtener alguna otra ventaja a la que no tiene derecho.

5) El fraude que afecta al asegurador es un delito. La variación, simulación o tergiversación de circunstancias personales, temporales, objetivas, de causalidad, de lugar, y la provocación deliberada, o la simulación total o parcial del acaecimiento del siniestro, son algunas de las formas de fraudes más comunes, lo que lleva a admitirlo como natural, sin comprender la gravedad que conlleva.

6) Las declaraciones falsas o toda reticencia de circunstancias conocidas por el asegurado, aun hechas de buena fe, que de ser tomadas en cuenta hubiesen impedido el contrato o modificado sus condiciones, hacen nulo el contrato, resultando de mayor gravedad las consecuencias frente a actitudes dolosas o de mala fe.

7) Recuerden que pueden ser voluntaria o involuntariamente implicados en una maniobra de fraude. Siempre existe el riesgo de que alguna persona con muy malas intenciones los induzcan a realizar prácticas que están por fuera de la ley.

8) Nunca deben avenirse a cooperar en la realización de una maniobra de fraude.

9) Nunca deben facilitar los datos ni el acceso de sus pólizas a terceros cuando ello no se justifique, ni permitir que se sustituyan o simulen las reales circunstancias personales, temporales, objetivas o causales, relativas al acaecimiento de un siniestro.

10) Deben mantenerse alerta sobre accidentes repentinos o de extraña modalidad que sufra, especialmente si están involucrados presuntos afectados en bicicleta o motocicleta.

11) Deben procurar obtener datos de testigos reales y documentar, acorde a sus posibilidades, las circunstancias del siniestro, v.gr., mediante fotografías, filmaciones, etc. para evitar que aquéllas sean distorsionadas en su contra.

12) Siempre deben consultar con su aseguradora ante cualquier duda o eventualidad y comunicar novedades que surjan.

13) Recuerden que deben formular la denuncia del acaecimiento del siniestro. Procuren formalizar dicha denuncia y que le sea informado el número de siniestro por el que tramitará internamente en la entidad.

14) Tengan presente que sus coberturas pueden tener limitaciones, en orden a ítems, riesgos o conceptos no cubiertos, v.gr., en virtud de franquicias o por la adopción de sistemas personalizados, usualmente conocidos “de scoring”, en los que la prima se define acorde a mediciones estadísticas respecto de la siniestralidad, dependiendo de distintas variables personales, del bien asegurado, de su uso y geográficas, que deben ser respetadas.

15) Deben estar advertidos respecto de la oferta de coberturas, generalmente de costo por debajo de la media del mercado, por parte de comercializadores no autorizados.

16) Si bien esta permitido asegurar el mismo interés y el mismo riesgo con más de un asegurador, en su caso tal extremo debe ser notificado a todas las entidades. No es lícito que la indemnización supere el monto de daño sufrido, como tampoco perseguir el cobro respecto de un siniestro que ya fue reparado por alguna otra aseguradora.

17) No adquieran autopartes o repuestos de dudosa procedencia. No sólo porque pueden ser el producido de un delito grave, sino porque tampoco está garantizada su calidad. En su caso, acuda a los desarmaderos legalmente regulados, cuyos productos están certificados e identificados. Para mayor información ingrese en www.dnrpa.gov.ar y así podrá acceder al listado de desarmaderos inscriptos en el Registro Unico de Desarmaderos de Automotores (RUDAC).

SUPERINTENDENCIA DE SEGUROS DE LA NACION

RESOLUCION Nº 38.477 DEL 17 JUL. /2014

EXPEDIENTE N° 62.550 - NORMAS SOBRE POLITICAS, PROCEDIMIENTOS Y CONTROLES INTERNOS PARA COMBATIR EL FRAUDE.

SINTESIS:

VISTO... Y CONSIDERANDO...

EL SUPERINTENDENTE DE SEGUROS DE LA NACION

RESUELVE:

ARTICULO 1° — Las entidades aseguradoras y reaseguradoras sujetas a la supervisión de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION, deberán aprobar bajo la responsabilidad y por intermedio de su Organo de Administración, las “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude”, a las que obligatoriamente deberán ajustarse, las que entrarán en vigencia con la sola aprobación del citado Organo de Administración.

Las normas a dictar por las entidades no obstarán a la plena vigencia de las que, a su vez, resulten de aplicación conforme a la Ley N° 25.246, modificatorias y complementarias, y a toda la regulación reglamentaria dictada en su consecuencia por la Unidad de Información Financiera y por esta Autoridad de Control.

Los contenidos de las presentes disposiciones son de carácter mínimo y obligatorio. Las entidades deberán complementarlas en función de las coberturas en que operen, en la medida de su extensión o complejidad, con el propósito de conformar un ambiente de control conducente para combatir el fraude en el sector seguros, que se corresponda con la naturaleza de sus actividades, propios parámetros y prácticas.

Las Aseguradoras de Riesgos del Trabajo deberán implementar los lineamientos de la presente resolución compatibilizando razonablemente la naturaleza de sub sistema de la seguridad social que las inviste con la necesidad de adoptar medidas orientadas a combatir el fraude.

ARTICULO 2° — Las entidades reaseguradoras deberán adoptar una política para combatir el fraude que, como mínimo, contemple las relaciones con las cedentes, intermediarios, las operaciones de retrocesiones, la contratación y capacitación de su personal y/o servicios tercerizados y el monitoreo de su comportamiento, y un régimen para la resolución de conflictos de intereses.

Asimismo deberán designar un responsable de contacto que revista mínimamente en un puesto ejecutivo o gerencial, para canalizar los requerimientos y demás comunicaciones del Organismo, y que deberá informarse a la SUPERINTENDENCIA DE SEGUROS DE LA NACION, indicando nombre y apellido, DNI, cargo en la entidad, dirección, teléfono y e-mail, pudiendo designarse un suplente. La sustitución del titular o del suplente, deberá ser comunicada a esta Autoridad de Control en el término de CINCO (5) días hábiles de producida.

ARTICULO 3° — Las entidades aseguradoras deberán adoptar una política para combatir el fraude que como mínimo, observe los siguientes aspectos:

a) La elaboración de un manual que contemple los mecanismos y procedimientos para luchar contra el fraude de seguros.

b) La designación de un responsable de contacto que deberá adecuarse a los recaudos previstos en el Artículo 2°, párrafo segundo, de la presente Resolución.

c) La elaboración de una memoria de casos investigados por sospecha de fraude de seguros, en la que se registre un resumen o síntesis que describa brevemente los principales contenidos del caso, acorde con las siguientes pautas:

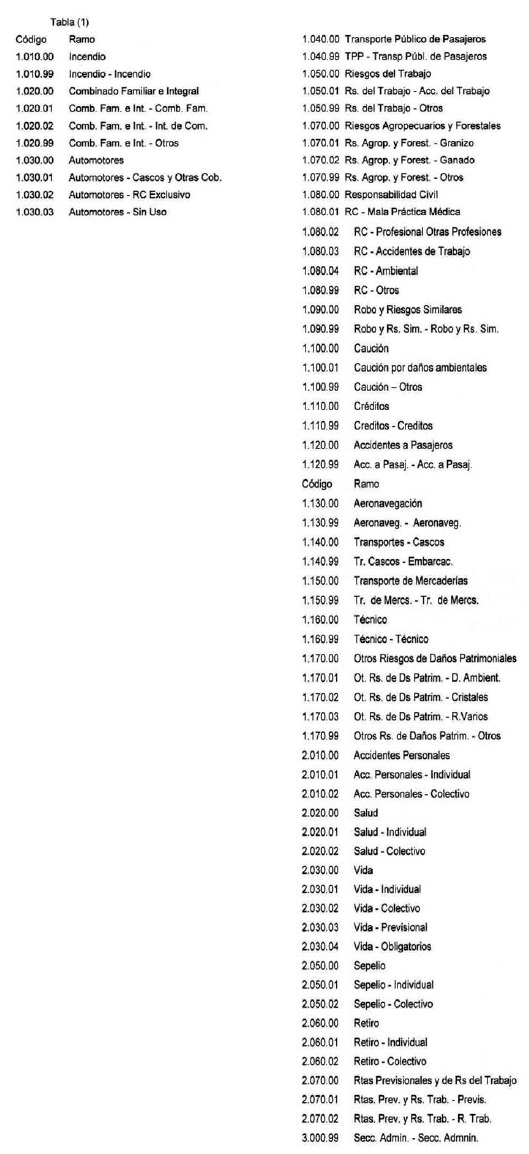

1) Ramo involucrado.

2) Fecha y lugar de concertación de la cobertura.

3) Número de póliza, con fecha y lugar de emisión.

4) Vigencia de la cobertura (fecha de inicio/fin).

5) Fecha y lugar del siniestro.

6) Fecha de la denuncia.

7) Hechos denunciados con indicación precisa del reclamo.

8) Datos de la Comisaría y/o de los funcionarios de Gendarmería y/o Prefectura y/o Bomberos y/o Defensa Civil, que eventualmente hayan tomado intervención en el siniestro.

9) Investigación producida e indicadores considerados.

10) Elementos de prueba recabados.

11) Hechos descubiertos de manera clara y concisa.

12) Datos del/los tomador/es, asegurado/s, beneficiario/s, damnificado/s.

13) Datos del/los presunto/s involucrado/s.

14) Datos del profesional (abogado, médico, etc.) que eventualmente hubiera prestado colaboración para la maniobra.

15) Datos del Productor Asesor de Seguros (o Sociedad de Productores) que eventualmente hubiera intermediado y/o organizador y/o agente institorio que hubiere intervenido en la concertación de la cobertura.

16) Datos de los testigos.

17) Datos de los abogados de las partes (asegurado/tomador/beneficiario y —de corresponder— del tercero damnificado).

18) Si ha intervenido algún liquidador de siniestros o inspector, su individualización y breve resumen de su informe.

19) Conclusión del caso con la siguiente parametrización mínima:

i. Acuerdo.

ii. Desistimiento.

iii. Reticencia.

iv. Rechazo del siniestro.

v. Prescripción.

vi. Caducidad de instancia.

vii. Sentencia que rechaza la demanda.

viii. Condena en juicio.

ix. Denuncia penal.

x. Querella penal o rol de particular damnificado en proceso penal.

xi. Procesamiento penal.

xii. Suspensión del juicio a prueba (probation).

xiii. Condena penal del imputado.

xiv. Otros.

20) Montos involucrados.

21) Indicar si se hizo denuncia penal y seguimiento, o alguna presentación ante Asociación, Colegio o Consejo profesional de corresponder.

22) Otras consideraciones de interés.

d) Determinación de un programa de verificación de cumplimiento de las políticas y procedimientos acorde al manual elaborado por la entidad para luchar contra el fraude, indicando periodicidad, modalidades y consecuentes informes, incluyendo un régimen de recomendaciones y acciones de seguimiento frente a desvíos significativos.

e) Régimen específico para la contratación del personal que garantice su idoneidad y probidad, y un plan de capacitación continua para todos los empleados y funcionarios de la entidad, incluyendo los niveles ejecutivos y gerenciales.

f) Si la entidad opera con intermediadores o agentes institorios, deberá proporcionarles un documento que incluya mínimamente recomendaciones, preguntas y datos a recabar, para la adopción de medidas de seguridad antifraude, focalizando especialmente el momento:

1) En que se recibe una propuesta del contrato de seguro o cuando se contrata el seguro.

2) En que se tramite algún endoso o modificación del contrato original.

3) En que se cobran y liquidan las primas.

4) De recibir una denuncia de siniestro.

ARTICULO 4° — La Estructura General del Manual Antifraude deberá contemplar los siguientes acápites:

a) Definiciones.

Conceptualización de fraude. Sus elementos básicos:

1) Acción u omisión.

2) Perpetrada en el marco de una relación de seguros, incluyendo la conducta de comercializadores no autorizados, para recabar una ventaja o beneficio indebido.

3) Para provecho propio o de un tercero.

4) Modalidades (listado enunciativo, no taxativo):

- engaño, aserción de lo que es falso o disimulación de lo verdadero, artificio, astucia, maquinación, abuso de confianza o cualquier otro ardid.

5) El fraude como expresión de mala fe, puede configurar una modalidad delictiva criminal cuando es factible subsumir la conducta en alguna de las previsiones legales penales.

6) El fraude puede configurarse con la colusión de personal de la propia entidad, de servicios tercerizados, de profesionales que actúan como auxiliares de la actividad aseguradora u otros canales de comercialización.

b) Introducción.

La entidad deberá asumir el compromiso de adecuarse al documento “Decálogo de Desafíos Eticos” que como Anexo I integra la presente Resolución.

c) Lineamientos genéricos para adaptarse según el ramo.

Deberán diseñar medidas orientadas a fin de disuadir, prevenir, detectar, denunciar y reparar el fraude en los seguros, compulsando antecedentes y enfatizando especialmente en la obtención de información:

1) AL MOMENTO DE LA SUSCRIPCION o ENDOSOS, que permita un cabal conocimiento del estado del riesgo, cosas o personas aseguradas, acorde a los modelos que como sugerencia de inspiración, y a título ilustrativo, se consignan en el Anexo II.

2) AL MOMENTO DE LA DENUNCIA, que permita obtener de manera espontánea, inmediata y directa, elementos de apreciación en orden a las circunstancias de modo, tiempo, lugar y causalidad, respecto al acaecimiento y envergadura del siniestro, acorde a los modelos que como sugerencia de inspiración, y a título ilustrativo, se consignan en el Anexo II.

3) AL MOMENTO DE LA LIQUIDACION, que permita detectar indicadores o alertas sobre la necesidad de someter a mayor análisis el siniestro, acorde a la sugerencia de inspiración que, a título ilustrativo, se consigna en el Anexo II.

d) Contenidos mínimos.

El manual Antifraude deberá ajustarse a las Pautas mínimas y obligatorias para el desarrollo de “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude” que como Anexo III integran la presente Resolución, incluyendo especialmente:

1) Políticas de prevención y lucha contra el Fraude. Deberán incluirse los recaudos y las condiciones en las que —según su razonable envergadura e importancia— corresponderá analizar la posibilidad de producir una denuncia penal y/o, tratándose de un profesional involucrado, por ante el Colegio, Consejo o Asociación que corresponda.

2) Procesos de trabajo en materia de disuasión, prevención y detección para cada área operativa. Deberán incluirse recaudos orientados a garantizar la difusión de medidas antifraude hacia los tomadores, asegurados, beneficiarios o damnificados, con especial énfasis en alertas para evitar que voluntaria o involuntariamente contribuyan a perpetrar una maniobra fraudulenta, por ejemplo con folletería o documento de recomendaciones, con inspiración en el contenido del Anexo IV, que integra la presente Resolución.

3) Procedimientos de control interno de cumplimiento de los procesos del Manual, conforme lo previsto en el Artículo 3º de la presente, y acorde al punto 2. de las Pautas mínimas y obligatorias para el desarrollo de “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude” del Anexo III, que integra esta Resolución.

4) Programa de capacitación continua para todos los empleados y funcionarios de la entidad, conforme lo previsto en el Artículo 3º de la presente Resolución.

5) Procedimiento para la atención de los requerimientos de información y/o colaboración efectuados por SUPERINTENDENCIA DE SEGUROS DE LA NACION.

6) Políticas dirigidas a establecer un ambiente de trabajo fundamentado en valores de ética, idoneidad y probidad claros, en instancias de la contratación de su personal, y/o de servicios tercerizados, y/o de auxiliares de la actividad aseguradora, y en el monitoreo de su comportamiento, incluyendo una política específica y mecanismo de resolución de conflictos de intereses.

7) Política favorecedora para la cooperación con entidades colegas en la lucha contra el fraude.

8) Procedimientos para asegurar la adhesión de auxiliares de la actividad aseguradora a la política antifraude de la entidad.

Si la entidad opera con intermediadores o agentes institorios, deberá proporcionarles un documento que incluya mínimamente recomendaciones, preguntas y datos a recabar, para la adopción de medidas de seguridad antifraude, conforme lo previsto en el Artículo 3° de la presente Resolución.

9) La designación de un responsable de contacto que deberá adecuarse a los recaudos previstos en el Artículo 2°, párrafo segundo de la presente Resolución.

10) Elaboración de una memoria de casos investigados por sospecha de fraude de seguros, en la que se registre con periodicidad trimestral un resumen o síntesis que describa brevemente los principales contenidos del caso, acorde con las pautas previstas en el Artículo 3° de la presente Resolución, y que deberá adecuarse en formato Excel al modelo de planilla que se adjunta como Anexo V.

e) Disponibilidad del Manual Antifraude.

El Manual de Procedimientos Antifraude deberá estar siempre actualizado y disponible, para todos los empleados de la organización y para la SUPERINTENDENCIA DE SEGUROS DE LA NACION.

ARTICULO 5° — Los auxiliares de la actividad aseguradora autorizados por el Organismo, cuando revistan la condición de personas jurídicas, deberán designar un responsable de contacto que, de corresponder, cuente con matrícula o autorización conferida por esta Autoridad de Control. La designación deberá informarse a la SUPERINTENDENCIA DE SEGUROS DE LA NACION, indicando nombre y apellido, DNI, dirección, teléfono y e-mail, pudiendo designarse un suplente. La sustitución del titular o del suplente, deberá ser comunicada a esta Autoridad de Control en el término de CINCO (5) días hábiles de producida.

Las personas designadas deberán acreditar que gozan de capacitación específica antifraude.

ARTICULO 6° — La presente Resolución entrará en vigencia dentro de los TREINTA (30) días corridos, y su pleno cumplimiento será exigible a partir de los CIENTO OCHENTA (180) días corridos de su publicación en el Boletín Oficial.

ARTICULO 7º — Regístrese, comuníquese y publíquese en el Boletín Oficial. — Lic. JUAN ANTONIO BONTEMPO, Superintendente de Seguros de la Nación.

______

NOTA: La versión completa de la presente Resolución puede ser consultada en Julio A. Roca 721, Planta Baja. Capital Federal. MESA DE ENTRADAS.

ANEXO I

DOCUMENTO GUIA PARA ERRADICAR PRACTICAS DESLEALES O ABUSIVAS AUN CUANDO NO REVISTAN LA CONDICION DE COMPORTAMIENTOS DELICTIVOS

EL DECALOGO DE DESAFIOS ETICOS:

Lineamientos generales para el establecimiento de BUENAS PRACTICAS:

LAS BUENAS PRACTICAS, LA DEBIDA DILIGENCIA, EL TRATO JUSTO Y LA BUENA FE DEBEN VERIFICARSE EN LOS DISTINTOS PROCESOS:

a) EN EL PROCESO DE COMERCIALIZACION O VENTA.

b) DURANTE LA VIGENCIA DE LA COBERTURA.

c) EN EL PROCESO DE LIQUIDACION DE SINIESTROS.

d) EN EL PROCESO DE PAGO DE INDEMNIZACIONES O SUMAS ASEGURADAS.

e) EN LA ATENCION DE LAS DENUNCIAS O RECLAMACIONES DE TOMADORES; ASEGURADOS; BENEFICIARIOS; o TERCEROS DAMNIFICADOS.

1) Las entidades deberán adoptar políticas y procedimientos para garantizar una adecuada información a los tomadores, con especial énfasis:

i. En los alcances reales de la cobertura, otras alternativas y sus costos.

ii. En los ítems, riesgos o conceptos no cubiertos, procurando que el usuario comprenda claramente limitaciones, v.gr., en virtud de franquicias o por la adopción de sistemas personalizados, usualmente conocidos “de scoring”, en los que la prima se define acorde a mediciones estadísticas respecto de la siniestralidad, dependiendo de distintas variables personales, del bien asegurado, de su uso y geográficas.

iii. En explicaciones que permitan comprender coberturas complejas.

iv. En la erradicación de campañas comerciales agresivas.

v. En que las pólizas deben adecuarse a toda la normativa legal y reglamentaria vigente, y muy especialmente reflejar una redacción clara, simple, y que no disimule cláusulas que limiten o modifiquen los alcances de la cobertura.

vi. En brindar información integral y no parcializada, estableciendo medidas adecuadas para resolver posibles conflictos de intereses entre las partes y/o con intermediarios o agentes.

vii. En la pormenorización destacada de las obligaciones y derechos básicos de los asegurados.

viii. En la explicitación de las consecuencias devenidas de la omisión del pago de la prima y/o el incumplimiento de cualquiera de las cargas establecidas en cabeza del asegurado.

2) Promover la difusión de una cultura aseguradora que le permita comprender al tomador o asegurado que hay una relación técnica básica entre PRIMA - RIESGO - SUMA ASEGURADA. A veces los asegurables tienen una expectativa en orden a que con primas muy bajas es posible contar con coberturas extraordinarias y ello implica un error que las entidades no deben explotar, siendo deseable que aclaren la naturaleza, vigencia, costo y alcance de las que contraten los usuarios.

3) Las entidades no deben colocar el producto que el asegurado NO desea (procurando ajustarse a las especificaciones de la propuesta), o que manifiestamente no le servirá (y que en general aparece enmascarado por otro similar), o que le impondrá efectuar gastos o esfuerzos desmesurados en proporción a los beneficios, sin que aquél sea debidamente prevenido al respecto. Tampoco deberán concertar coberturas que —de producirse el siniestro— no conllevarán responsabilidad del asegurador.

4) Las entidades deben facilitar la efectividad de las notificaciones, especialmente si se trata de distractos; y que el asegurado pueda cumplir con sus CARGAS y OBLIGACIONES, indicando claramente el detalle de la documentación que deberá aportar. Deberán abstenerse de incurrir en abusos respecto de la facultad de solicitar información o instrumental complementaria, acorde a un principio de razonabilidad.

5) Las entidades deben facilitar la intervención y control del asegurado en la liquidación del siniestro.

6) Las entidades deben facilitar que los asegurados o beneficiarios cobren las indemnizaciones o sumas aseguradas.

7) En seguros de vida, deben procurar una clara identificación del beneficiario y la periódica actualización de sus datos. Al conocer el fallecimiento del asegurado, deben notificar fehacientemente al beneficiario en orden a sus derechos.

8) Los folletos y artículos de publicidad de las entidades deben adecuarse a toda la normativa vigente para la materia, individualizar con claridad la aseguradora interviniente, incluso si opera a través de un intermediador o agente; y muy especialmente facilitar que el asegurado entienda el costo, el riesgo cubierto, las limitaciones (temporal, espacial, causal y objetiva) de la cobertura y sus reales alcances.

9) Si las funciones de esclarecimiento (en los aspectos de asesoramiento) se delegan en Productores Asesores de Seguros o Sociedades de Productores, o agentes institorios, la entidad debe proporcionar un instructivo básico para asegurar estas buenas prácticas.

10) Las entidades deberán comunicar al organismo de control la recepción de reclamos o denuncias vinculadas a coberturas falsas que les son atribuidas o que manifiestamente correspondan al accionar de comercializadores no autorizados.

ANEXO II

Guía de sugerencias, ejemplos y modelos de inspiración para la adopción de medidas predispuestas para disuadir, prevenir, detectar, denunciar y reparar el fraude en los seguros, compulsando antecedentes que permitan conocer el objeto del aseguramiento y la persona con la que se está contratando, enfatizando especialmente en la obtención de información.

a) AL MOMENTO DE LA SUSCRIPCION o ENDOSOS, se podría diseñar un cuestionario básico que incluya datos de identificación (nombre y apellido del tomador/asegurado/beneficiario, CUIT/CUIL, DNI, domicilio real, comercial y/o profesional y/o laboral, estado civil), razones de la elección del asegurador, historial de aseguramiento y de siniestros, datos familiares, distintos teléfonos de contacto, rutinas laborales, rutinas familiares, prácticas deportivas, hobbies, estado general e historial de salud, señas particulares de las personas, u otras cuestiones. Historial comercial, crediticio, y situación fiscal. En principio es conveniente disponer la inspección de riesgos, cosas o personas. Para el caso de conllevar complicación o costos de relevancia, cabe considerar la posibilidad de segmentar la cartera acorde al riesgo y valores involucrados, pudiéndose suplir la inspección por la exigencia de algún otro elemento, v.gr., documento, declaración jurada, certificado, copia de historia clínica, estudios médicos, reporte de expertos, fotografía, video, etc.

b) AL MOMENTO DE LA DENUNCIA, predisponer elementos que permitan efectuar un buen interrogatorio que viabilice respuestas espontáneas, inmediatas y directas, conducentes a conocer las circunstancias reales de ocurrencia del siniestro.

Sin perjuicio de otras constataciones, es conveniente incluir en el interrogatorio aquello que permita conocer lo que pasó antes (ej. ¿qué hacía en el lugar donde sucedió el siniestro, de dónde venía y hacia dónde se dirigía), durante, e inmediatamente después del siniestro (por ej. ¿cómo se las arregló si le robaron las 4 ruedas, ¿utilizó algún servicio de auxilio mecánico o grúa, o si estaba lastimado ¿cómo fue transportado al nosocomio, ¿dónde lo atendieron, ¿vino la ambulancia, ¿intervino la policía, bomberos, defensa civil, ¿tiene medicina prepaga, obra social o aseguradora de riesgos del trabajo etc.).

c) AL MOMENTO DE LA LIQUIDACION, es conveniente preparar un listado de control (check list) mínimo, utilizando técnicas modernas de investigación, que permita detectar casos que ameriten un análisis más detenido del siniestro, y —en su caso— la intervención de expertos.

ANEXO III

Pautas mínimas y obligatorias para el desarrollo de “Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude”

a) Requisitos a cumplir:

1) Deberán estar redactados en idioma castellano.

2) Serán elaborados internamente por las áreas que designe el órgano de Administración, admitiéndose también su confección por personas ajenas a su estructura.

3) Deberán conformar un manual y una memoria de casos investigados por sospecha de fraude de seguros, con la única condición que los mismos contengan como mínimo una adecuación a las Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude. Deberán observar, en cuanto corresponda, disposiciones legales y las reglamentarias dictadas por esta SUPERINTENDENCIA DE SEGUROS DE LA NACION.

4) En todos los casos, se identificará a los responsables de las tareas y decisiones asumidas en los procesos que describan, a quienes se notificará especialmente por los medios habituales de comunicación interna.

b) Aprobación:

1) Los contenidos básicos o lineamientos generales de los procedimientos que se aprueben en función de las presentes disposiciones serán transcriptos en el Acta del Organo de Administración correspondiente.

2) El texto completo de los documentos aprobados se conservará en legajos encuadernados y foliados con la firma del titular del Organo de Administración. Dichos legajos permanecerán a disposición de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION.

3) A opción de las entidades, el texto de dichos documentos podrá conservarse en registros informáticos inalterables, que se asimilarán al concepto de legajos indicado en la presente norma.

c) Modificaciones:

Las modificaciones que se produzcan sólo tendrán vigencia a partir de su aprobación por el órgano de Administración, de lo cual se dejará constancia en el respectivo Libro de Actas. La norma modificadora, y el texto ordenado resultante, se incorporarán al legajo indicado en los puntos b) 2) ó b) 3), guardando similares formalidades.

d) Observaciones a procedimientos:

Esta SUPERINTENDENCIA DE SEGUROS DE LA NACION podrá observar los procedimientos aprobados, aún los no obligatorios, cuando considere que:

1) No se ajusten a las presentes normas.

2) Contravengan disposiciones de la Ley N° 20.091 o infrinjan normas reglamentarias dictadas por este Organismo que resulten aplicables.

3) Obstaculicen las tareas de supervisión en los términos del Artículo 58 de la Ley N° 20.091.

4) Contengan exigencias o incluyan requisitos que puedan dificultar ostensiblemente el adecuado ejercicio de los derechos de los asegurados durante la vigencia de la relación contractual.

e) Programa de verificación de cumplimiento de políticas y procedimientos Antifraude.

1) El programa de verificación de cumplimiento de las políticas y procedimientos acorde al manual elaborado por la entidad para luchar contra el fraude, será aprobado y elevado a consideración del Organo de Administración, debiendo quedar transcripto en el Libro de Actas de Directorio o Consejo de Administración.

2) El programa de verificación deberá contemplar la elaboración de un informe anual como mínimo en el que, de corresponder, se consignarán desvíos de significación y recomendaciones para su regularización. El Organo de Administración deberá expedirse respecto de los informes, el régimen de recomendaciones y acciones de seguimiento frente a eventuales desvíos significativos que hubieran sido detectados.

3) Los antecedentes y elementos que respalden los informes, se conservarán en legajos foliados, y permanecerán a disposición de esta SUPERINTENDENCIA DE SEGUROS DE LA NACION por el término de tres (3) años como mínimo. El responsable del área de control interno de la entidad estará a cargo de su custodia y resguardo.

4) Dichos papeles de trabajo deben contener como mínimo lo siguiente:

i. La descripción de la tarea realizada.

ii. Los datos y antecedentes recogidos durante el desarrollo de la tarea.

iii. Las limitaciones al alcance de la tarea.

iv. Las conclusiones sobre el examen de cada rubro o área y las conclusiones finales o generales del trabajo.

v. Posibles desvíos y recomendaciones para implementar acciones de regularización, con plan de seguimiento.

f) Sanciones:

Las Normas sobre Políticas, Procedimientos y Controles Internos para combatir el fraude que se aprueben conforme la presente reglamentación serán de cumplimiento obligatorio y su inobservancia podrá importar una situación susceptible de encuadrarse en los Artículos 58 y 59 de la Ley N° 20.091.

ANEXO IV

Procesos de disuasión, prevención y detección. Guía de recomendaciones.

a) Propiciar la difusión de las alertas, indicadores o señales que —según el ramo— usualmente ameritan un control más atento.

b) Las acciones de disuasión y prevención deben difundirse a todos los tomadores y asegurados, que —acorde a la experiencia de la entidad y según el ramo que se explote— deberán ser alertados, por ejemplo, en orden a que:

1) Nunca deben firmar en blanco formularios de reclamos o denuncias de siniestros.

2) Nunca deben aceptar dinero, o suscribir documentos o acordar apoderamientos cuyos alcances y efectos no comprendan, como tampoco reconocer hechos que no han sucedido, ni aceptar la asistencia letrada proporcionada por terceros desconocidos.

3) No deben modificar el estado de las cosas dañadas por el siniestro (con excepción de la obligación de salvamento en orden a que en la medida de sus posibilidades debe evitar o disminuir el agravamiento del daño), como tampoco exagerar fraudulentamente los daños; emplear pruebas falsas; o proporcionar información complementaria falsa.

4) El fraude que se dirige contra el asegurador causa daños a toda la comunidad, incide en los costos de las primas, y ocurre cuando la gente engaña a la compañía (y/o al productor asesor de seguros) para cobrar dinero u obtener alguna otra ventaja a la que no tiene derecho.

5) El fraude que afecta al asegurador es un delito. La variación, simulación o tergiversación de circunstancias personales, temporales, objetivas, de causalidad, de lugar, y la provocación deliberada, o la simulación total o parcial del acaecimiento del siniestro, son algunas de las formas de fraudes más comunes, lo que lleva a admitirlo como natural, sin comprender la gravedad que conlleva.

6) Las declaraciones falsas o toda reticencia de circunstancias conocidas por el asegurado, aun hechas de buena fe, que de ser tomadas en cuenta hubiesen impedido el contrato o modificado sus condiciones, hacen nulo el contrato, resultando de mayor gravedad las consecuencias frente a actitudes dolosas o de mala fe.

7) Recuerden que pueden ser voluntaria o involuntariamente implicados en una maniobra de fraude. Siempre existe el riesgo de que alguna persona con muy malas intenciones los induzcan a realizar prácticas que están por fuera de la ley.

8) Nunca deben avenirse a cooperar en la realización de una maniobra de fraude.

9) Nunca deben facilitar los datos ni el acceso de sus pólizas a terceros cuando ello no se justifique, ni permitir que se sustituyan o simulen las reales circunstancias personales, temporales, objetivas o causales, relativas al acaecimiento de un siniestro.

10) Deben mantenerse alerta sobre accidentes repentinos o de extraña modalidad que sufra, especialmente si están involucrados presuntos afectados en bicicleta o motocicleta.

11) Deben procurar obtener datos de testigos reales y documentar, acorde a sus posibilidades, las circunstancias del siniestro, v.gr., mediante fotografías, filmaciones, etc. para evitar que aquéllas sean distorsionadas en su contra.

12) Siempre deben consultar con su aseguradora ante cualquier duda o eventualidad y comunicar novedades que surjan.

13) Recuerden que deben formular la denuncia del acaecimiento del siniestro. Procuren formalizar dicha denuncia y que le sea informado el número de siniestro por el que tramitará internamente en la entidad.

14) Tengan presente que sus coberturas pueden tener limitaciones, en orden a ítems, riesgos o conceptos no cubiertos, v.gr., en virtud de franquicias o por la adopción de sistemas personalizados, usualmente conocidos “de scoring”, en los que la prima se define acorde a mediciones estadísticas respecto de la siniestralidad, dependiendo de distintas variables personales, del bien asegurado, de su uso y geográficas, que deben ser respetadas.

15) Deben estar advertidos respecto de la oferta de coberturas, generalmente de costo por debajo de la media del mercado, por parte de comercializadores no autorizados.

16) Si bien esta permitido asegurar el mismo interés y el mismo riesgo con más de un asegurador, en su caso tal extremo debe ser notificado a todas las entidades. No es lícito que la indemnización supere el monto de daño sufrido, como tampoco perseguir el cobro respecto de un siniestro que ya fue reparado por alguna otra aseguradora.

17) No adquieran autopartes o repuestos de dudosa procedencia. No sólo porque pueden ser el producido de un delito grave, sino porque tampoco está garantizada su calidad. En su caso, acuda a los desarmaderos legalmente regulados, cuyos productos están certificados e identificados. Para mayor información ingrese en www.dnrpa.gov.ar y así podrá acceder al listado de desarmaderos inscriptos en el Registro Unico de Desarmaderos de Automotores (RUDAC).

ANEXO V

Planilla modelo en formato Excel

(Parte 1 de 3)

(Parte 1 de 3)

Planilla modelo en formato Excel

(Parte 2 de 3)

(Parte 2 de 3)

Planilla modelo en formato Excel

(Parte 3 de 3)

(Parte 3 de 3)

e. 23/07/2014 Nº 52022/14 v. 23/07/2014