MEDIDAS FISCALES PALIATIVAS Y RELEVANTES

Decreto 608/2024

DECTO-2024-608-APN-PTE - Reglamentación de la Ley N° 27.743.

Ciudad de Buenos Aires, 11/07/2024

VISTO el Expediente N° EX-2024-69039155-APN-DGDA#MEC, la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, el Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes, el Decreto N° 127 del 9 de febrero de 1996 y sus modificaciones, y

CONSIDERANDO:

Que el Título I de la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes, contempla la creación de un Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social, por obligaciones vencidas al 31 de marzo de 2024, inclusive.

Que por medio del Título II de la citada norma legal se ha establecido un Régimen de Regularización de Activos del país y del exterior, al que podrán adherir los sujetos residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha.

Que el citado Régimen está dividido en TRES (3) etapas, contemplándose para cada una de ellas el período para realizar la manifestación de adhesión, el pago adelantado obligatorio, la presentación de la declaración jurada, el pago del impuesto especial de regularización y la alícuota aplicable.

Que, al mismo tiempo, contempla supuestos especiales de exclusión de la base imponible y pago del impuesto especial de regularización, para el dinero en efectivo en el país y en el exterior, para el dinero depositado en cuentas bancarias del exterior y títulos valores depositados en entidades del exterior, los cuales quedan sujetos a las reglas especiales establecidas en los artículos 31, 32 y 33 de esa norma legal.

Que, en otro orden de ideas, por el Capítulo I del Título III de la Ley N° 27.743 se crea un “Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales” (REIBP), al que podrán acceder las personas humanas y sucesiones indivisas que sean residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha.

Que, al ejercer la opción por el REIBP, los sujetos mencionados considerarán sustituido, por el pago de aquel, el Impuesto sobre los Bienes Personales correspondiente a los períodos fiscales 2023 a 2027, ambos inclusive, por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de la citada norma legal, en tanto que por los bienes que sí hubieran regularizado al amparo del citado Régimen de Regularización, sustituirán los períodos fiscales 2024 a 2027, ambos inclusive; en todos los casos, junto con sus incrementos patrimoniales.

Que en el mencionado Capítulo I se regulan aspectos atinentes a la determinación de la base imponible del REIBP, las alícuotas aplicables y el pago inicial, contemplándose, además, para los sujetos que opten por éste, un régimen de estabilidad fiscal.

Que, asimismo, también se establece un impuesto a las donaciones y otro tipo de liberalidades, de aplicación a los sujetos que hayan adherido al REIBP que acepten o adquieran, antes del 31 de diciembre de 2027, inclusive, una donación o un bien por un valor inferior a su valor de mercado, respectivamente, de un contribuyente que no haya adherido al Régimen.

Que, por otra parte, en el Capítulo II del Título III de la Ley N° 27.743 se introducen cambios al Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones.

Que, entre tales modificaciones, cabe resaltar la introducción de escalas progresivas para los períodos fiscales 2023, 2024, 2025 y 2026, pasando a una alícuota proporcional para el período fiscal 2027.

Que, a su vez, se instituyen beneficios a contribuyentes cumplidores y a contribuyentes sustitutos cumplidores.

Que, en virtud de los cambios legislativos operados, resulta necesario adecuar la reglamentación de ciertas normas que han sido modificadas, así como también brindar precisiones sobre las medidas instauradas, a efectos de lograr una correcta aplicación de las nuevas disposiciones.

Que el servicio jurídico permanente del MINISTERIO DE ECONOMÍA ha tomado la intervención que le compete.

Que la presente medida se dicta de conformidad con lo establecido en el artículo 99, inciso 2 de la CONSTITUCIÓN NACIONAL, el artículo 2° de la Ley Nº 25.413 y sus modificatorias y la Ley N° 27.743.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

CAPÍTULO I

RÉGIMEN DE REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS, ADUANERAS Y DE LA SEGURIDAD SOCIAL

ARTÍCULO 1°.- La cancelación de las obligaciones incluidas en el marco de lo previsto en el Régimen del Título I de la Ley N° 27.743, producirá la extinción de la acción penal -en la medida en que no exista sentencia firme a la fecha de cancelación- respecto de todos los partícipes, así como también de las personas imputadas por delitos fiscales comunes enumerados en los artículos 8°, 9°, 10, 11 y 15, inciso c), del Régimen Penal Tributario del Título IX de la Ley N° 27.430 y sus modificatorias, si dichas imputaciones se vinculan a obligaciones tributarias incluidas o canceladas bajo el presente Régimen, o que hubieran sido canceladas con anterioridad.

ARTÍCULO 2°.- Todos los planes de facilidades de pago comprendidos en el marco del artículo 6° de la Ley N° 27.743 estarán sujetos a una tasa de financiación calculada por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, en base a la tasa fijada por el BANCO DE LA NACIÓN ARGENTINA para descuentos comerciales, la que deberá actualizarse por trimestre calendario hasta el 31 de diciembre de 2025. Con posterioridad, su actualización será por semestre calendario.

CAPÍTULO II

RÉGIMEN DE REGULARIZACIÓN DE ACTIVOS

Reglamentación de los artículos 18 y 19 de la Ley N° 27.743

ARTÍCULO 3°.- Establécese, a todos los efectos del Régimen del Título II de la Ley N° 27.743 y de este Capítulo y las normas que se dicten en consecuencia, que, a los fines de definir las pautas de residencia, al 31 de diciembre de 2023, deberán considerarse las disposiciones establecidas en el Capítulo I del Título VIII de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

ARTÍCULO 4°.- Los sujetos mencionados en el artículo 19 de la Ley N° 27.743, que adhieran al Régimen de Regularización de Activos, adquirirán nuevamente la residencia en la REPÚBLICA ARGENTINA a partir del 1° de enero de 2024, inclusive, a los fines de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones y, de corresponder, del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, debiendo, en caso de corresponder, designar un responsable, en el marco de lo establecido por los artículos 6° y 7° de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, a los efectos de cumplir con todas las obligaciones del Régimen, en los términos y condiciones que fije la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

Los sujetos que hubieran adquirido la residencia en los términos del artículo indicado en el párrafo precedente, sólo perderán dicha condición cuando se manifieste alguna de las causales previstas en el artículo 117 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la que, independientemente del momento en que se acredite, surtirá efectos, a estos fines, no antes del 1° de enero de 2025.

Reglamentación del artículo 20 de la Ley N° 27.743

ARTÍCULO 5°.- El PODER EJECUTIVO NACIONAL podrá prorrogar las fechas para realizar la manifestación de la adhesión y el pago adelantado obligatorio establecidas en el artículo 23 de la Ley N° 27.743, hasta el 31 de julio de 2025, inclusive, y considerando plazos que aseguren que entre cada una de las fechas señaladas medie una diferencia que no podrá ser menor a los TRES (3) meses.

Reglamentación de los artículos 22 y 25 de la Ley N° 27.743

ARTÍCULO 6°.- Las constancias y/o la documentación necesaria para la acreditación de la titularidad y/o del valor de los bienes regularizados deberán acompañarse en oportunidad de la presentación de la declaración jurada a la que se refiere el artículo 22 de la Ley N° 27.743, en la forma que, a esos efectos, establezca la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS. La omisión en la presentación, o su presentación extemporánea, parcial, incompleta o con errores o inconsistencias, tendrá, para el contribuyente, en caso de no subsanarse dentro del plazo previsto en la intimación que, por dichas circunstancias, efectúe el organismo recaudador, la consecuencia prevista en el último párrafo del artículo 29 de la ley.

Reglamentación del artículo 24 de la Ley N° 27.743

ARTÍCULO 7°.- En el caso de que los bienes a los que se refiere el artículo 24 de la Ley N° 27.743 se encuentren depositados o registrados a nombre de más de un sujeto y no se pueda acreditar la participación que le corresponde a cada uno de ellos, a los fines de la regularización que efectúen esos sujetos, se entenderá que resultan titulares de dichos bienes en partes iguales.

ARTÍCULO 8°.- A los fines del inciso a) del punto 24.2 del artículo 24 de la Ley N° 27.743, será objeto del Régimen de Regularización de Activos, la moneda extranjera, en efectivo o depositada en cuentas bancarias o de cualquier otro tipo de entidad financiera no residente en el país.

Las disposiciones del inciso c) del punto 24.2 del artículo 24 de la citada norma legal resultan de aplicación para los títulos o derechos allí mencionados que no coticen en bolsas o mercados del exterior.

Tratándose de los bienes incluidos en la primera parte del inciso g) del punto 24.2 del artículo 24, se considerarán bienes del exterior en la medida que su titular revista la condición de no residente en el país.

Reglamentación del artículo 27 de la Ley N° 27.743

ARTÍCULO 9°.- El tipo de cambio para determinar la base imponible, en los términos del literal (i) del tercer párrafo del artículo 27 de la Ley N° 27.743, es de PESOS MIL ($ 1.000), en tanto que para establecer la relación de cambio a la que hace referencia el literal (ii) del mencionado tercer párrafo del artículo 27, deberá considerarse la tabla publicada por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS a los fines de las valuaciones para la presentación y determinación del impuesto sobre los bienes personales del período fiscal 2023 de las diferentes monedas (tipo de cambio comprador), convirtiendo cada una de ellas a DÓLARES ESTADOUNIDENSES conforme el tipo de cambio comprador allí previsto, de este último.

ARTÍCULO 10.- El valor mínimo a los fines de la valuación de los inmuebles urbanos y/o rurales, ubicados en el país, será el que surja de multiplicar por CUATRO (4) la base imponible establecida a los efectos del pago de los impuestos inmobiliarios o tributos similares a la fecha de regularización.

El contribuyente podrá demostrar que el valor de mercado del bien es inferior al valor mínimo, acompañando, como documentación, el importe que determine un corredor inmobiliario u otro profesional idóneo cuyo título lo habilite para hacerlo, en cuyo caso, deberá acreditarse con la constancia que, a esos efectos, aquellos sujetos emitan.

Tratándose de inmuebles ubicados en el exterior, el valor mínimo será el de mercado que surja de la determinación que se lleve a cabo conforme lo indicado en el párrafo anterior.

ARTÍCULO 11.- A los fines de la valuación de los bienes comprendidos en el inciso c) del punto 27.1, como así también, de aquellos incluidos en el inciso c) del punto 27.2, del artículo 27 de la Ley N° 27.743, los estados contables que deben utilizarse son los correspondientes al último ejercicio cerrado antes del 31 de diciembre de 2023 o, en caso en que el cierre hubiera ocurrido en esta última fecha, al 31 de diciembre de 2023, que fueran sometidos a consideración del órgano social competente, según el tipo societario de que se trate.

El procedimiento para llevar a cabo el cómputo de los aumentos y/o disminuciones de capital a los que se refiere el primer párrafo, in fine, del mencionado inciso c) del punto 27.1 del artículo 27, es aquel establecido en el Decreto N° 127 del 9 de febrero de 1996 y sus modificaciones, reglamentario del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, debiendo actualizarse desde la fecha en que tuvieron lugar hasta el 31 de diciembre de 2023, en los términos señalados en el citado inciso c).

En lo que hace a la valuación de los bienes comprendidos en el inciso i) del punto 27.1, como así también, de aquellos incluidos en el inciso h) del punto 27.2, del artículo 27 de la Ley N° 27.743, deberá estarse a lo dispuesto en el Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones.

ARTÍCULO 12.- Criptomonedas, criptoactivos y demás activos virtuales. A los efectos del artículo 24 de la ley, estos bienes se considerarán del país en la medida en que se hubieren encontrado en custodia y/o administración, a la fecha de regularización, de un Proveedor de Servicios de Activos Virtuales que esté inscripto ante la COMISIÓN NACIONAL DE VALORES.

Respecto de la valuación, deberá considerarse su valor de mercado al 31 de diciembre de 2023 o su valor de adquisición, el que fuera mayor, convertido al Tipo de Cambio de Regularización, en ambos casos, de corresponder.

Cuando los mencionados bienes no se encuentren bajo custodia y/o administración de una entidad habilitada a tales efectos, ya sea del país o de una jurisdicción o país extranjero no identificado por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”), sólo podrán ingresar al Régimen de Regularización si, antes de la fecha límite prevista para la manifestación de adhesión de la etapa 1, son transferidos a entidades que cumplan tales requisitos, en cuyo caso tendrán que mantenerse allí depositados hasta esa fecha.

ARTÍCULO 13.- La valuación de los bienes y tenencias de moneda practicada en los términos del artículo 27 de la Ley N° 27.743, constituye, a todos los efectos fiscales, el valor de incorporación al patrimonio del declarante al 1° de enero de 2024, no debiendo considerarse su conversión a DÓLARES ESTADOUNIDENSES la que, conforme lo indica la mencionada disposición, en su primer párrafo, sólo debe efectuarse a los fines de la determinación de la base imponible del Régimen de Regularización de Activos. Sin perjuicio de ello, el contribuyente no podrá computar, a los efectos de la determinación del impuesto a las ganancias, los bienes de cambio que hubiera regularizado, en la existencia inicial del período fiscal inmediato siguiente.

Reglamentación de los artículos 28, 29 y 30 de la Ley N° 27.743

ARTÍCULO 14.- El Impuesto Especial de Regularización, de conformidad con el artículo 28 de la Ley N° 27.743, se calculará sobre el valor del total de los bienes susceptibles de ser regularizados -excepto aquellos comprendidos en los supuestos especiales de los artículos 31, 32 y/o 33 de la ley-, según el sujeto de que se trate, aplicando la escala que corresponda, conforme lo indicado en el segundo párrafo del referido artículo 28.

A estos efectos, deberá restarse la franquicia prevista en el primer tramo de la escala de que se trate.

En caso de que se verifique el supuesto contemplado en el anteúltimo párrafo del artículo 28 de la ley -el que resultará de aplicación cuando el contribuyente que regulariza tenga a su cargo a alguno de los parientes allí indicados y éstos también adhieran al régimen-, el Impuesto Especial de Regularización será determinado individualmente por cada uno de los contribuyentes allí indicados, excepto en lo que respecta a la franquicia de DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000), la que deberá prorratearse entre los sujetos que resulten involucrados. En todos los casos, la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS podrá requerir la información que estime necesaria a fin de verificar el cumplimiento de estos requisitos.

ARTÍCULO 15.- El impuesto especial de regularización, y su pago adelantado, de acuerdo a lo establecido en el último párrafo del artículo 28 de la ley, se ingresarán en moneda nacional, únicamente cuando se trate de sujetos que, concurrentemente, hubieran exteriorizado, exclusivamente, los bienes del país indicados en los incisos b), c), d) y/o f) del punto 24.1 del artículo 24 de la Ley N° 27.743, y siempre que dichos bienes estén medidos o expresados en moneda nacional.

Si el contribuyente regulariza sus bienes, cumplimentando las condiciones mencionadas en el párrafo anterior, en más de una de las etapas previstas en el artículo 23, debe considerar, a todos los efectos, la etapa en que realizó la última adhesión, y el pago adelantado y el impuesto especial que corresponda abonar en moneda nacional deberá determinarse conforme lo previsto en la ley y en esta reglamentación, considerando como pago a cuenta los importes que se hubieren ingresado en la o las etapas anteriores, en moneda nacional.

A los efectos del primer párrafo, el impuesto de regularización y el pago adelantado obligatorio se convertirán a moneda nacional considerando el DÓLAR ESTADOUNIDENSE al tipo de cambio comprador del BANCO DE LA NACIÓN ARGENTINA, correspondiente al último día hábil anterior a la fecha de pago.

En el supuesto en que el contribuyente, habiendo regularizado sus bienes conforme lo dispuesto en los párrafos precedentes, con posterioridad, regulariza otros bienes que no cumplimentan las condiciones establecidas en este artículo, deberá determinar el pago adelantado y el impuesto especial conforme lo previsto en la ley y en esta reglamentación, considerando como pago a cuenta los importes oportunamente abonados en moneda nacional convertidos a DÓLARES ESTADOUNIDENSES al tipo de cambio vendedor del BANCO DE LA NACION ARGENTINA, correspondiente al último día hábil anterior a la fecha del nuevo pago adelantado.

ARTÍCULO 16.- A los fines del impuesto especial que corresponda abonar, deberá tomarse como pago a cuenta el pago adelantado obligatorio -ingresado en DÓLARES ESTADOUNIDENSES- al que se refiere el artículo 30 de la Ley N° 27.743, el que no podrá ser inferior al SETENTA Y CINCO POR CIENTO (75%) del impuesto a determinar correspondiente a la etapa de adhesión, en la medida que la valuación de los activos que se regularicen sea, como mínimo, superior a DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000).

Para el caso en que se efectúe más de una adhesión, en fechas que involucren diferentes etapas, el mencionado pago adelantado obligatorio deberá determinarse de conformidad a lo dispuesto en el artículo siguiente, siempre que la suma de todos los bienes regularizados sea superior a DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000).

ARTÍCULO 17.- Cuando se efectúe más de una adhesión, en fechas que involucren diferentes etapas, para determinar el importe a cancelar del nuevo pago adelantado obligatorio, deberá restarse del importe equivalente al SETENTA Y CINCO POR CIENTO (75%) del impuesto a determinar total calculado en la nueva etapa (en la que se consideran todos los bienes regularizados en las diferentes etapas), el monto total abonado en la o las etapas anteriores (incluyendo el correspondiente al pago a cuenta adelantado de esas etapas anteriores).

A los efectos del impuesto especial que corresponda abonar, deberá considerase al que surja de aplicar la alícuota correspondiente a la Etapa en la que el contribuyente efectúa la adhesión al Régimen neto del pago adelantado de la última Etapa y de todos los pagos que se hubieran efectuado en las etapas anteriores.

Reglamentación de los artículos 31, 32 y 33 de la Ley N° 27.743

ARTÍCULO 18.- A los fines de la aplicación de las disposiciones previstas en el artículo 31 de la Ley N° 27.743, deberá considerarse al dinero en efectivo, cualquiera sea la moneda en que esté expresado, que se exteriorice hasta la fecha límite prevista para la manifestación de adhesión de la Etapa 1, el que deberá mantenerse en las cuentas especiales de que se trate hasta esa fecha, inclusive, salvo que se destine: i) al pago del Impuesto Especial de Regularización y/o su pago adelantado, ii) a los instrumentos financieros mencionados en el artículo 31 de la ley y/o las finalidades y/o las inversiones previstas en el último párrafo del literal (ii) del cuarto párrafo de ese artículo que establezca el MINISTERIO DE ECONOMÍA, iii) a transferencias a las cuentas especiales de terceros o, iv) a operaciones onerosas debidamente documentadas, tratándose, en este último caso, de bienes regularizados por un monto de hasta DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000). Una vez finalizado dicho plazo, los fondos podrán continuar afectándose a dichos destinos, transferirse a otra cuenta de su titularidad o desafectarse, en cuyo caso, de corresponder, deberá retenerse el impuesto especial.

Los fondos depositados podrán utilizarse, de acuerdo a lo dispuesto en el primer párrafo del literal (i) del cuarto párrafo del mencionado artículo 31, para pagar el impuesto especial de regularización y/o su pago adelantado. La conversión a la que hace referencia el segundo párrafo del referido literal (i) podrá efectuarse en caso de cumplimentarse lo dispuesto en el artículo 15 de este Capítulo. Cuando se trate de sujetos que hubieran regularizado únicamente moneda nacional, el impuesto especial y/o su pago adelantado podrá abonarse en dicha moneda.

La conversión a la cual hace alusión el párrafo anterior también resultará procedente cuando se exteriorice moneda extranjera y aquella se afecte a cualquiera de los destinos mencionados en el artículo 31, en cuyo caso, y con anterioridad a dicha afectación, los fondos en pesos resultantes deberán ser acreditados en una cuenta abierta:

i) en la misma entidad financiera en la cual se encuentra abierta la Cuenta Especial de Regularización de Activos o, ii) del Agente de Liquidación y Compensación en la cual se encuentra abierta la Cuenta Comitente Especial de Regularización de Activos.

Cualquiera sea el importe depositado en la cuenta especial, si el contribuyente decide invertir todo o parte de éste en alguno de los instrumentos financieros mencionados en el artículo 31, dicha operatoria deberá efectuarse, exclusivamente, de manera directa, desde la Cuenta Especial de Regularización de Activos a la Cuenta Comitente Especial de Regularización de Activos.

Cuando el importe total de los bienes regularizados sea de hasta DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000) y el contribuyente decida transferir el importe depositado en la cuenta especial a otra cuenta de su titularidad antes de la fecha límite prevista para la manifestación de adhesión de la Etapa 1, ello solamente resultará posible cuando, previo a dicha transferencia, el sujeto declare ante la entidad en la que se llevará a cabo ese movimiento, con carácter de declaración jurada, que ese dinero será utilizado, hasta la fecha límite antes mencionada, en operaciones onerosas debidamente documentadas, entendiéndose por tales a aquellas que cuenten con el correspondiente respaldo del comprobante pertinente (factura, boleto de compraventa, escritura, entre otros).

El MINISTERIO DE ECONOMÍA, a través de los organismos con competencia en la materia, será el encargado de indicar los diferentes instrumentos financieros que cumplimenten lo dispuesto en el artículo 31, como así también aquellos destinos a los que se refiere el último párrafo del literal (ii) del cuarto párrafo de ese artículo.

Cuando los fondos que se hubieren depositado en las cuentas indicadas en el artículo 31 se destinaran, en forma parcial, a alguna de las operaciones que la norma legal exceptúa de la retención del impuesto, el remanente no afectado a aquellas debe continuar depositado en dichas cuentas, cumplimentando las condiciones de la citada norma legal, a fin de no que quedar alcanzada por la mencionada retención.

El beneficio resultará procedente cuando los fondos y los resultados, derivados de las inversiones mencionadas en el artículo 31 se afecten a cualquiera de los destinos mencionados en éste y en las condiciones allí establecidas, incluso, de manera indistinta y sucesiva a cualquiera de ellos.

Cuando se efectúen transferencias a Cuentas Especiales de Regularización de Activos o Cuentas Comitentes Especiales de Regularización de Activos de otros contribuyentes, en los términos del antepenúltimo párrafo del artículo 31 de la ley, las mismas deberán responder a operaciones onerosas debidamente documentadas, entendiendo como tales a aquellas definidas en el cuarto párrafo, in fine, de este artículo. Tales contribuyentes deberán cumplimentar, respecto de los montos transferidos a sus Cuentas Especiales, las obligaciones y condiciones establecidas en el artículo 31 de la ley y en este artículo.

ARTÍCULO 19.- Los fondos depositados en cuentas bancarias del exterior y los que provengan del exterior con motivo de la enajenación, rescate o liquidación de títulos valores depositados en el exterior, cualquiera sea su importe, quedarán sujetos a las disposiciones tanto del artículo 31 de la Ley N° 27.743 como del artículo 18 de este decreto, en la medida en que sean transferidos a las cuentas especiales allí mencionadas, hasta la fecha límite prevista para la manifestación de adhesión de la Etapa 1, inclusive.

Entiéndese como títulos valores a aquellos mencionados en los incisos c) y d) del punto 24.2 del artículo 24 de la Ley N° 27.743.

ARTÍCULO 20.- Exímese del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias establecido en la Ley N° 25.413 y sus modificatorias, a las cuentas abiertas -conforme la normativa que dicte el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA y/o la COMISIÓN NACIONAL DE VALORES- con el fin de ser utilizadas, en forma exclusiva, para exteriorizar las tenencias de moneda nacional y/o extranjera en efectivo, en el marco de lo establecido por el Título II de la Ley N° 27.743.

Reglamentación del artículo 34 de la Ley N° 27.743

ARTÍCULO 21.- La liberación a la que se refiere el inciso b) del artículo 34 de la Ley N° 27.743, respecto de procesos judiciales en curso en los fueros civiles y/o penales procederá a pedido de parte interesada mediante la presentación ante el juzgado interviniente de la documentación que acredite el acogimiento al Régimen de Regularización de Activos.

La liberación de los impuestos comprendida en el inciso c) del artículo 34 comprende, asimismo, los montos consumidos hasta el período fiscal 2023, inclusive.

ARTÍCULO 22.- Cuando la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) detecte bienes o tenencias no exteriorizados conforme lo previsto en el segundo párrafo del artículo 34 de la Ley N° 27.743, procederá:

Si el valor de los bienes o tenencias no exteriorizados resulta menor al DIEZ POR CIENTO (10%) del valor del total de los bienes exteriorizados: a determinar de oficio el o los impuestos omitidos respecto de las tenencias y bienes detectados, a la tasa general de cada gravamen, con más sus accesorios y sanciones que correspondan, lo cual no provocará el decaimiento del beneficio establecido en el inciso d) del referido artículo 34, respecto de los bienes exteriorizados.

a. Si el valor de los bienes o tenencias no exteriorizados supera el importe calculado conforme lo previsto en el inciso anterior: a determinar de oficio el o los impuestos omitidos respecto de las tenencias y bienes detectados, a la tasa general de cada gravamen, con más sus accesorios y sanciones que correspondan, y a dar por decaídos los beneficios establecidos en el inciso d) del artículo 34.

b. A los fines de la determinación del porcentaje mencionado en el inciso a) del párrafo precedente, y tratándose de los sujetos comprendidos en el artículo 19 de la Ley N° 27.743, no deberá considerarse, conforme lo indica el segundo párrafo dicha norma, a los incrementos patrimoniales que hubieran obtenido y a los bienes que hubieran adquirido, en el exterior, durante el período en que revistieron la condición de no residentes fiscales en la REPÚBLICA ARGENTINA, no exteriorizados.

Se entiende por “detección” al conocimiento sobre la existencia del bien o tenencia no declarados y de su titularidad al que arribare el fisco mediante cualquier actividad que lleve a cabo en ejercicio de sus facultades de verificación y/o fiscalización.

Otras disposiciones

ARTÍCULO 23.- A los fines de lo dispuesto en el primer párrafo del artículo 40 de la Ley N° 27.743, entiéndese como convivientes, a quienes sean integrantes de una unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente, en los términos de los artículos 509 y siguientes del Capítulo I del Título III del CÓDIGO CIVIL Y COMERCIAL DE LA NACIÓN, debiendo acreditar esa condición a través de la constancia o acta de inscripción -o baja, de corresponder- en el registro pertinente.

Con relación a lo establecido en el último párrafo del inciso e) del artículo 41 de la ley, se entenderá como proceso penal en trámite, a aquel en el que el agente fiscal haya promovido la acción en los términos de los artículos 180 y 188 del CÓDIGO PROCESAL PENAL DE LA NACIÓN o, en caso de delegación en los términos del primer párrafo del artículo 196 del mismo ordenamiento, cuando el agente fiscal hubiere ordenado medidas de impulso de la acción penal. Tratándose de procesos que tramiten en jurisdicciones territoriales no regidas por el CÓDIGO PROCESAL PENAL DE LA NACIÓN, se tomarán en consideración esos mismos actos o los de efectos similares o equivalentes, previstos en las respectivas normas procesales.

ARTÍCULO 24.- Las Entidades Financieras y los Agentes de Liquidación y Compensación que reciban los fondos provenientes del Régimen de Regularización de Activos, deberán cumplir con sus obligaciones legales y regulatorias de prevención del lavado de activos, de financiamiento del terrorismo y de la proliferación de armas de destrucción masiva que les son aplicables en su calidad de Sujetos Obligados por el artículo 20 de la Ley N° 25.246 y sus modificatorias. La UNIDAD DE INFORMACIÓN FINANCIERA organismo descentralizado del MINISTERIO DE JUSTICIA, el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA y la COMISIÓN NACIONAL DE VALORES organismo descentralizado del MINISTERIO DE ECONOMÍA ejercerán, en el marco de sus respectivas competencias, sus funciones de control y supervisión en lo que respecta al cumplimiento de dichos deberes. La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS cooperará con dichas entidades y demás autoridades públicas en todo lo relacionado con la aplicación de la citada norma legal.

ARTÍCULO 25.- La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA y la COMISIÓN NACIONAL DE VALORES dictarán, en el marco de sus respectivas competencias, las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo dispuesto en el presente Capítulo.

CAPÍTULO III

RÉGIMEN ESPECIAL DEL INGRESO DEL IMPUESTO SOBRE LOS BIENES PERSONALES (REIBP)

Reglamentación de los artículos 46 y 47 de la Ley N° 27.743

ARTÍCULO 26.- Establécese, a todos los efectos del “Régimen Especial del Ingreso del Impuesto sobre los Bienes Personales” (REIBP) del Capítulo I del Título III de la Ley N° 27.743, de este Capítulo y de las normas que se dicten en consecuencia, que, a los fines de definir las pautas de residencia, al 31 de diciembre de 2023, deberán considerarse las disposiciones establecidas en el Capítulo I del Título VIII de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

ARTÍCULO 27.- Quedan comprendidos en las disposiciones del segundo párrafo del artículo 46 de la Ley N° 27.743, las personas humanas no residentes en el país, que al 31 de diciembre de 2023 revistan esa condición, pero hubieran sido residentes en la REPÚBLICA ARGENTINA antes de esa fecha.

Dichos sujetos, en la medida que opten por su adhesión al REIBP, adquirirán nuevamente la residencia fiscal en la REPÚBLICA ARGENTINA a partir del 1° de enero de 2024 inclusive, a los fines de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, debiendo, en caso de corresponder, designar un responsable, en el marco de lo establecido por los artículos 6° y 7° de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, a los efectos de cumplir con todas las obligaciones del Régimen, en los términos y condiciones que fije la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS. Con relación al impuesto sobre los bienes personales, su adhesión al REIBP implica considerar a dichos sujetos como residentes fiscales por los períodos fiscales que dicho régimen especial sustituya.

Los sujetos que hubieran adquirido la residencia en los términos del citado segundo párrafo del artículo 46, sólo perderán dicha condición cuando se manifieste alguna de las causales previstas en el artículo 117 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la que, independientemente del momento en que se acrediten, surtirá efectos a estos fines, no antes del 1° de enero de 2025.

ARTÍCULO 28.- Tratándose de las personas humanas y sucesiones indivisas residentes en el país, a las que se refiere el primer párrafo del artículo 46 de la Ley N° 27.743, éstas podrán optar por adherir al REIBP por los bienes que no hubieran regularizado bajo el Régimen de Regularización de Activos del Título II de esa norma legal, en la medida que la liquidación del impuesto sobre los bienes personales correspondiente al período fiscal 2023, si no hubieran adherido al mencionado REIBP, arrojara impuesto determinado.

Quienes opten por adherir al REIBP por los bienes que no hubieran regularizado, también deberán hacerlo por los bienes que regularicen, en cuyo caso, cada uno de esos bienes quedará condicionado a las pautas del Capítulo I del Título III de la Ley N° 27.743 y de las normas que se dicten en consecuencia.

Quienes decidan no optar por la adhesión al REIBP por los bienes que no hubieran regularizado, no podrán adherir por los bienes que regularicen.

Los sujetos del artículo 46 de la Ley N° 27.743 podrán adherir al REIBP hasta las siguientes fechas:

a. Por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de esa norma legal, hasta el 30 de septiembre de 2024, inclusive. El pago inicial deberá efectuarse en la fecha en que se produzca el vencimiento de la presentación y pago del Impuesto sobre los Bienes Personales correspondiente al período fiscal 2023 de las personas humanas y sucesiones indivisas comprendidas en el inciso a) del artículo 17 del Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones.

b. Por los bienes que regularicen en el marco del mencionado Régimen del Título II, hasta la fecha límite de presentación de la declaración jurada correspondiente a la Etapa 3, indicada en el artículo 23 del citado Título II. A estos efectos, deberá ingresarse un pago inicial del REIBP, hasta la fecha límite prevista para realizar la manifestación de adhesión y el pago adelantado obligatorio de la referida Etapa 3, y sólo por los bienes por los que el contribuyente adhiera en aquella.

Reglamentación del artículo 49 de la Ley N° 27.743

ARTÍCULO 29.- Los sujetos que adhieran al REIBP, y cumplan con las obligaciones de éste, considerarán sustituido, por el pago de aquel, el Impuesto sobre los Bienes Personales correspondiente:

a. Por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de la Ley N° 27.743: los períodos fiscales 2023, 2024, 2025, 2026 y 2027.

b. Por los bienes que regularicen en el marco del mencionado Régimen del Título II: los períodos fiscales 2024, 2025, 2026 y 2027.

Este beneficio comprende cualquier incremento patrimonial del contribuyente en los períodos indicados, excepto cuando resulte de aplicación el artículo 61 de la ley y, únicamente, por los bienes alcanzados por esta última norma.

Reglamentación de los artículos 50 a 57 de la Ley N° 27.743

ARTÍCULO 30.- Las disposiciones del artículo 50 del Capítulo I del Título III de la Ley N° 27.743 resultarán de aplicación a todos los sujetos mencionados en el artículo 46 de ese texto legal, por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de esa norma legal.

Quedan comprendidos en la base de imposición del REIBP aquellos bienes alcanzados, tanto del país como del exterior -existentes al 31 de diciembre de 2023 en el patrimonio del contribuyente-, de conformidad con las disposiciones del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, debiendo:

a. Detraerse el valor de los bienes exentos de este último. Los bienes comprendidos en los incisos g), i), j) y k) del artículo 21 de la ley del citado gravamen, sólo serán restados si se encontraban en el patrimonio del contribuyente antes del 10 de diciembre de 2023, inclusive, de conformidad con lo dispuesto en el punto 3 del artículo 50 de la Ley N° 27.743.

b. Detraerse todos los bienes comprendidos en el artículo sin número incorporado a continuación del artículo 25 de Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, los que tributarán el mencionado impuesto de conformidad con las previsiones de este último artículo.

A los fines del cálculo del monto mínimo a que se refiere el inciso g) del artículo 22 de la ley del mencionado impuesto, deberán incluirse aquellos que no sean detraídos de conformidad con lo dispuesto en el punto 3 del citado artículo 50.

ARTÍCULO 31.- A los efectos de la conversión prevista en el punto 2 del artículo 51 de la Ley N° 27.743, deberá considerarse el DÓLAR ESTADOUNIDENSE al tipo de cambio comprador del BANCO DE LA NACION ARGENTINA, correspondiente al último día hábil anterior a la fecha de presentación de la declaración jurada, de la respectiva Etapa del artículo 23 del Título II de la citada norma legal.

En caso en que el contribuyente regularice bienes en diferentes Etapas del Régimen previsto en el Título II de la Ley N° 27.743 deberá considerarse como base imponible a los fines del artículo 51 de ese texto legal el valor de la totalidad de los bienes regularizados en todas ellas, debiendo computar como pago a cuenta las sumas oportunamente abonadas en concepto del REIBP.

A los fines de la determinación de la base imponible, se considerará el valor de la totalidad de los bienes regularizados en las diferentes Etapas, la que se convertirá a DÓLAR ESTADOUNIDENSE al tipo de cambio comprador del BANCO DE LA NACIÓN ARGENTINA correspondiente al último día hábil anterior a la fecha de presentación de la última declaración jurada.

ARTÍCULO 32.- Los sujetos que adhieran al REIBP tributarán:

a. Por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de la Ley N° 27.743: por la base imponible determinada de conformidad con el artículo 50 de la ley y las disposiciones de este Capítulo, a la alícuota del CERO COMA CUARENTA Y CINCO POR CIENTO (0,45%).

b. Por los bienes que regularicen en el marco del mencionado Régimen del Título II: por la base imponible determinada de conformidad con el artículo 51 de la ley y las disposiciones de este Capítulo, a la alícuota del CERO COMA CINCUENTA POR CIENTO (0,50%).

ARTÍCULO 33.- Los créditos fiscales, anticipos y pagos a cuenta mencionados en el artículo 53 de la Ley N° 27.743 incluyen las retenciones y percepciones sufridas y los saldos a favor de libre disponibilidad computables al período fiscal 2023. Los mencionados créditos fiscales podrán ser computados por los sujetos indicados en el artículo 46 de la citada norma legal, únicamente, por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de esa norma legal.

ARTÍCULO 34.- Los sujetos indicados en el artículo 46 de la Ley N° 27.743 deberán ingresar, por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de esa norma, el pago inicial del REIBP al que se refiere el artículo 55, que ascenderá al SETENTA Y CINCO POR CIENTO (75%) del impuesto a determinar de conformidad con las disposiciones de los artículos 50, 52 y 53 del citado texto legal.

Dichos sujetos también deberán ingresar el pago inicial, por los bienes que hayan regularizado bajo el mencionado Régimen de Regularización de Activos, que ascenderá al SETENTA Y CINCO POR CIENTO (75%) del impuesto a determinar de conformidad con las disposiciones del artículo 55 del citado texto legal.

Cuando no se abone importe alguno en concepto de pago inicial, dentro del plazo indicado en el último párrafo del artículo 28 de este decreto, según corresponda, se privará al sujeto de los beneficios del REIBP. Idéntica consecuencia resultará de aplicación ante la falta de pago del impuesto en las fechas establecidas a efectos de cumplimentar esa obligación.

Si se advirtiera que el sujeto realizó un pago inicial inferior al SETENTA Y CINCO POR CIENTO (75%) y éste - conforme lo indica el inciso b) del artículo 56 de la ley- opta por renunciar al REIBP, podrá acreditar dicho pago contra otros impuestos, cuyo alcance, términos y condiciones serán establecidos por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, no pudiendo realizarse contra obligaciones derivadas de la responsabilidad sustitutiva o solidaria por deudas de terceros, o de la actuación del beneficiario como agente de retención o de percepción. Tampoco será aplicable dicha acreditación contra gravámenes con destino exclusivo al financiamiento de fondos con afectación específica o de los recursos de la seguridad social.

ARTÍCULO 35.- En el supuesto en que se verifique el fallecimiento del contribuyente que hubiera adherido al REIBP dentro de los períodos fiscales en que se considere sustituido el pago del impuesto sobre los bienes personales, la sucesión indivisa no deberá tributar el mencionado gravamen en esos períodos o hasta aquel en que se dicte la declaratoria de herederos o se declare válido el testamento que cumpla la misma finalidad, lo que ocurra primero.

Dictada la declaratoria de herederos o declarado válido el testamento que cumpla con la misma finalidad y hasta la fecha en que se apruebe la cuenta particionaria, sólo los herederos que hubieran adherido al REIBP no deberán tributar el impuesto sobre los bienes personales hasta el período fiscal 2027, inclusive, sobre la parte proporcional que, conforme el derecho social o hereditario, les corresponda, atribuible a los bienes del causante que hubiera adherido al REIBP.

A partir de la fecha de aprobación de la cuenta particionaria, sólo cada uno de los derechohabientes que hubieran adherido al REIBP no tributarán el impuesto sobre los bienes personales hasta el período fiscal 2027, inclusive, respecto de los bienes recibidos en herencia del causante que hubiera adherido al REIBP.

Reglamentación de los artículos 58 y 59 de la Ley N° 27.743

ARTÍCULO 36.- La exclusión del pago de todo otro tributo nacional que contempla el primer párrafo del artículo 58, como así también, los tributos nacionales mencionados en el primer párrafo del artículo 59, ambos de la Ley N° 27.743, no comprenden al impuesto adicional que correspondiera abonar en caso de que el sujeto quede alcanzado por las disposiciones del artículo 61 de esa norma legal.

Reglamentación del artículo 60 de la Ley N° 27.743

ARTÍCULO 37.- El crédito fiscal al que alude el artículo 60 de la Ley N° 27.743 podrá utilizarse en los mismos términos y condiciones y con idénticas exclusiones, a lo dispuesto en el último párrafo del artículo 34 de este Capítulo.

Reglamentación del artículo 61 de la Ley N° 27.743

ARTÍCULO 38.- El impuesto adicional sobre donaciones y otras liberalidades al que se refiere el artículo 61 de la Ley N° 27.743 recaerá sobre las donaciones -en los términos definidos en su cuarto párrafo- y/o las transferencias a título oneroso por un valor inferior al valor de mercado del bien a la fecha de transferencia.

Resultan alcanzados por el gravamen los sujetos que hubieran adherido al REIBP, desde la fecha de adhesión, que acepten o adquieran, antes del 31 de diciembre de 2027, inclusive, bienes de un sujeto que no haya adherido al mencionado Régimen, en la medida que el donatario o adquirente sea pariente dentro del cuarto grado de consanguinidad -ascendente o descendente- del donante o vendedor, o sea su cónyuge, excónyuge, conviviente o exconviviente, al momento de la donación o transferencia.

A los efectos del párrafo anterior, entiéndase como convivientes, a quienes sean integrantes de una unión basada en relaciones afectivas de carácter singular, pública, notoria, estable y permanente, en los términos de los artículos 509 y siguientes del Capítulo I del Título III del CÓDIGO CIVIL Y COMERCIAL DE LA NACIÓN, debiendo acreditar esa condición a través de la constancia o acta de inscripción -o baja, de corresponder- en el registro pertinente.

Se considerará perfeccionado el hecho imponible:

a. En las donaciones, en la fecha de aceptación.

b. En los demás casos, en la fecha de celebración de los actos que le sirvieron de causa.

El impuesto se calculará, tratándose de donaciones, sobre el valor que se determine de conformidad a las disposiciones del artículo 27 de la Ley N° 27.743, expresado en moneda nacional.

En el supuesto de transferencias a título oneroso por un valor inferior al valor de mercado del bien –entendiéndose por tal al previsto en el párrafo anterior- a la fecha de transferencia, el adquirente podrá deducir, de dicho valor, el monto de la contraprestación abonada al vendedor.

A la base imponible determinada de acuerdo con las disposiciones de los párrafos anteriores se aplicarán las siguientes alícuotas:

(i) Si el donatario o el adquirente ingresó al REIBP y no regularizó bienes al amparo del Régimen de Regularización de Activos del Título II de la Ley N° 27.743, al CERO COMA CUARENTA Y CINCO POR CIENTO (0,45%).

(ii) Si el donatario o el adquirente ingresó al REIBP y regularizó bienes al amparo del Régimen de Regularización de Activos del Título II de esa norma legal, al CERO COMA CINCUENTA POR CIENTO (0,50%).

El gravamen de este artículo no resultará de aplicación si el bien de que se trate se encuentra exento del Impuesto sobre los Bienes Personales, en el marco del artículo 21 del Título VI de la Ley N° 23.966 y sus modificaciones, en cabeza del donante o vendedor.

El impuesto especial sobre las donaciones y otro tipo de liberalidades se regirá por las disposiciones de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones y, para todo aquello no previsto en el artículo 61 de la Ley N° 27.743 y en este artículo, deberá estarse a lo dispuesto en el Título VI de la Ley N° 23.966 y sus modificaciones. Su aplicación, percepción y fiscalización se encontrará a cargo de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, la que podrá determinar la designación de agentes de retención del impuesto.

Otras disposiciones

ARTÍCULO 39.- La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS dictará, en el marco de sus competencias, las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo dispuesto en este Capítulo.

CAPÍTULO IV

IMPUESTO SOBRE LOS BIENES PERSONALES

ARTÍCULO 40.- Encomiéndase a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS la publicación para los períodos fiscales 2024, 2025 y 2026, los importes de los mínimos no imponibles previstos en el artículo 24 y de la escala del artículo 25 del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, considerando la reforma implementada por el artículo 63 de la Ley N° 27.743.

Manténganse vigentes las disposiciones del Decreto N° 912 del 30 de diciembre de 2021, a los fines de cumplimentar las exigencias allí previstas, para los períodos fiscales 2021 y 2022.

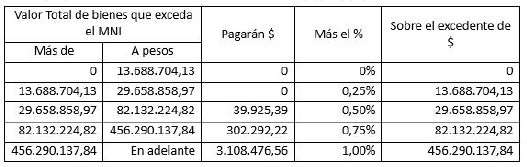

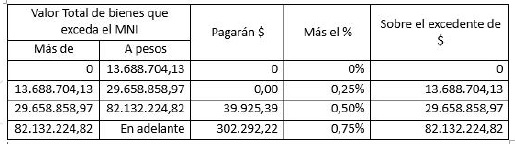

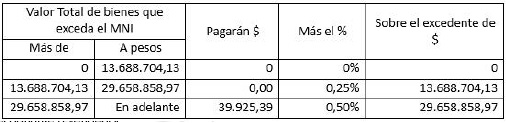

ARTÍCULO 41.- A los fines del artículo 64 de la Ley N° 27.743, aquellos contribuyentes del artículo 17 del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, que cumplimenten las condiciones previstas en el segundo párrafo de dicho artículo 64, tributarán por los períodos fiscales 2023, 2024 y 2025, conforme a las siguientes escalas:

a) Período fiscal 2023:

b) Período fiscal 2024:

c) Período fiscal 2025

Encomiéndase a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS a que publique, para los períodos fiscales 2024 y 2025 las escalas contempladas en el presente artículo considerando la reforma implementada por el artículo 63 de la Ley N° 27.743.

A los fines del cumplimiento de los requisitos establecidos en el 2do párrafo del artículo 64, entiéndase como “cancelado”, al pago total del gravamen con anterioridad a la fecha allí indicada.

ARTÍCULO 42.- A los fines del artículo 65 de la Ley N° 27.743, los contribuyentes cumplidores en los términos allí señalados tributarán en los períodos fiscales 2023, 2024 y 2025 a la alícuota del CERO COMA TRESCIENTOS SETENTA Y CINCO POR CIENTO (0,375%).

A estos efectos, los sujetos mencionados en el primer párrafo del artículo sin número incorporado a continuación del artículo 25 del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, deberán cumplimentar los requisitos establecidos en el mencionado artículo 65, a los fines del goce del beneficio allí indicado.

El encuadre como micro, pequeñas o medianas empresas, deberá efectuarse a través de la acreditación de su inscripción con el certificado MIPYME vigente al 31 de diciembre del período fiscal que corresponda.

ARTÍCULO 43.- La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS dictará, en el marco de sus competencias, las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo dispuesto en este Capítulo.

CAPÍTULO V

DISPOSICIONES GENERALES

ARTÍCULO 44.- El presente decreto entra en vigencia el día de su publicación en el BOLETÍN OFICIAL.

ARTÍCULO 45.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MILEI - Guillermo Francos - Luis Andres Caputo

Decreto 608/2024

DECTO-2024-608-APN-PTE - Reglamentación de la Ley N° 27.743.

Ciudad de Buenos Aires, 11/07/2024

VISTO el Expediente N° EX-2024-69039155-APN-DGDA#MEC, la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, el Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes, el Decreto N° 127 del 9 de febrero de 1996 y sus modificaciones, y

CONSIDERANDO:

Que el Título I de la Ley N° 27.743 de Medidas Fiscales Paliativas y Relevantes, contempla la creación de un Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad Social, por obligaciones vencidas al 31 de marzo de 2024, inclusive.

Que por medio del Título II de la citada norma legal se ha establecido un Régimen de Regularización de Activos del país y del exterior, al que podrán adherir los sujetos residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha.

Que el citado Régimen está dividido en TRES (3) etapas, contemplándose para cada una de ellas el período para realizar la manifestación de adhesión, el pago adelantado obligatorio, la presentación de la declaración jurada, el pago del impuesto especial de regularización y la alícuota aplicable.

Que, al mismo tiempo, contempla supuestos especiales de exclusión de la base imponible y pago del impuesto especial de regularización, para el dinero en efectivo en el país y en el exterior, para el dinero depositado en cuentas bancarias del exterior y títulos valores depositados en entidades del exterior, los cuales quedan sujetos a las reglas especiales establecidas en los artículos 31, 32 y 33 de esa norma legal.

Que, en otro orden de ideas, por el Capítulo I del Título III de la Ley N° 27.743 se crea un “Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales” (REIBP), al que podrán acceder las personas humanas y sucesiones indivisas que sean residentes fiscales en el país al 31 de diciembre de 2023 y las personas humanas no residentes que hubieran sido residentes fiscales en el país antes de esa fecha.

Que, al ejercer la opción por el REIBP, los sujetos mencionados considerarán sustituido, por el pago de aquel, el Impuesto sobre los Bienes Personales correspondiente a los períodos fiscales 2023 a 2027, ambos inclusive, por los bienes que no hayan regularizado bajo el Régimen de Regularización de Activos del Título II de la citada norma legal, en tanto que por los bienes que sí hubieran regularizado al amparo del citado Régimen de Regularización, sustituirán los períodos fiscales 2024 a 2027, ambos inclusive; en todos los casos, junto con sus incrementos patrimoniales.

Que en el mencionado Capítulo I se regulan aspectos atinentes a la determinación de la base imponible del REIBP, las alícuotas aplicables y el pago inicial, contemplándose, además, para los sujetos que opten por éste, un régimen de estabilidad fiscal.

Que, asimismo, también se establece un impuesto a las donaciones y otro tipo de liberalidades, de aplicación a los sujetos que hayan adherido al REIBP que acepten o adquieran, antes del 31 de diciembre de 2027, inclusive, una donación o un bien por un valor inferior a su valor de mercado, respectivamente, de un contribuyente que no haya adherido al Régimen.

Que, por otra parte, en el Capítulo II del Título III de la Ley N° 27.743 se introducen cambios al Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones.

Que, entre tales modificaciones, cabe resaltar la introducción de escalas progresivas para los períodos fiscales 2023, 2024, 2025 y 2026, pasando a una alícuota proporcional para el período fiscal 2027.

Que, a su vez, se instituyen beneficios a contribuyentes cumplidores y a contribuyentes sustitutos cumplidores.

Que, en virtud de los cambios legislativos operados, resulta necesario adecuar la reglamentación de ciertas normas que han sido modificadas, así como también brindar precisiones sobre las medidas instauradas, a efectos de lograr una correcta aplicación de las nuevas disposiciones.

Que el servicio jurídico permanente del MINISTERIO DE ECONOMÍA ha tomado la intervención que le compete.

Que la presente medida se dicta de conformidad con lo establecido en el artículo 99, inciso 2 de la CONSTITUCIÓN NACIONAL, el artículo 2° de la Ley Nº 25.413 y sus modificatorias y la Ley N° 27.743.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

CAPÍTULO I

RÉGIMEN DE REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS, ADUANERAS Y DE LA SEGURIDAD SOCIAL

ARTÍCULO 1°.- La cancelación de las obligaciones incluidas en el marco de lo previsto en el Régimen del Título I de la Ley N° 27.743, producirá la extinción de la acción penal -en la medida en que no exista sentencia firme a la fecha de cancelación- respecto de todos los partícipes, así como también de las personas imputadas por delitos fiscales comunes enumerados en los artículos 8°, 9°, 10, 11 y 15, inciso c), del Régimen Penal Tributario del Título IX de la Ley N° 27.430 y sus modificatorias, si dichas imputaciones se vinculan a obligaciones tributarias incluidas o canceladas bajo el presente Régimen, o que hubieran sido canceladas con anterioridad.

ARTÍCULO 2°.- Todos los planes de facilidades de pago comprendidos en el marco del artículo 6° de la Ley N° 27.743 estarán sujetos a una tasa de financiación calculada por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMÍA, en base a la tasa fijada por el BANCO DE LA NACIÓN ARGENTINA para descuentos comerciales, la que deberá actualizarse por trimestre calendario hasta el 31 de diciembre de 2025. Con posterioridad, su actualización será por semestre calendario.

CAPÍTULO II

RÉGIMEN DE REGULARIZACIÓN DE ACTIVOS

Reglamentación de los artículos 18 y 19 de la Ley N° 27.743

ARTÍCULO 3°.- Establécese, a todos los efectos del Régimen del Título II de la Ley N° 27.743 y de este Capítulo y las normas que se dicten en consecuencia, que, a los fines de definir las pautas de residencia, al 31 de diciembre de 2023, deberán considerarse las disposiciones establecidas en el Capítulo I del Título VIII de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

ARTÍCULO 4°.- Los sujetos mencionados en el artículo 19 de la Ley N° 27.743, que adhieran al Régimen de Regularización de Activos, adquirirán nuevamente la residencia en la REPÚBLICA ARGENTINA a partir del 1° de enero de 2024, inclusive, a los fines de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones y, de corresponder, del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, debiendo, en caso de corresponder, designar un responsable, en el marco de lo establecido por los artículos 6° y 7° de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, a los efectos de cumplir con todas las obligaciones del Régimen, en los términos y condiciones que fije la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

Los sujetos que hubieran adquirido la residencia en los términos del artículo indicado en el párrafo precedente, sólo perderán dicha condición cuando se manifieste alguna de las causales previstas en el artículo 117 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, la que, independientemente del momento en que se acredite, surtirá efectos, a estos fines, no antes del 1° de enero de 2025.

Reglamentación del artículo 20 de la Ley N° 27.743

ARTÍCULO 5°.- El PODER EJECUTIVO NACIONAL podrá prorrogar las fechas para realizar la manifestación de la adhesión y el pago adelantado obligatorio establecidas en el artículo 23 de la Ley N° 27.743, hasta el 31 de julio de 2025, inclusive, y considerando plazos que aseguren que entre cada una de las fechas señaladas medie una diferencia que no podrá ser menor a los TRES (3) meses.

Reglamentación de los artículos 22 y 25 de la Ley N° 27.743

ARTÍCULO 6°.- Las constancias y/o la documentación necesaria para la acreditación de la titularidad y/o del valor de los bienes regularizados deberán acompañarse en oportunidad de la presentación de la declaración jurada a la que se refiere el artículo 22 de la Ley N° 27.743, en la forma que, a esos efectos, establezca la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS. La omisión en la presentación, o su presentación extemporánea, parcial, incompleta o con errores o inconsistencias, tendrá, para el contribuyente, en caso de no subsanarse dentro del plazo previsto en la intimación que, por dichas circunstancias, efectúe el organismo recaudador, la consecuencia prevista en el último párrafo del artículo 29 de la ley.

Reglamentación del artículo 24 de la Ley N° 27.743

ARTÍCULO 7°.- En el caso de que los bienes a los que se refiere el artículo 24 de la Ley N° 27.743 se encuentren depositados o registrados a nombre de más de un sujeto y no se pueda acreditar la participación que le corresponde a cada uno de ellos, a los fines de la regularización que efectúen esos sujetos, se entenderá que resultan titulares de dichos bienes en partes iguales.

ARTÍCULO 8°.- A los fines del inciso a) del punto 24.2 del artículo 24 de la Ley N° 27.743, será objeto del Régimen de Regularización de Activos, la moneda extranjera, en efectivo o depositada en cuentas bancarias o de cualquier otro tipo de entidad financiera no residente en el país.

Las disposiciones del inciso c) del punto 24.2 del artículo 24 de la citada norma legal resultan de aplicación para los títulos o derechos allí mencionados que no coticen en bolsas o mercados del exterior.

Tratándose de los bienes incluidos en la primera parte del inciso g) del punto 24.2 del artículo 24, se considerarán bienes del exterior en la medida que su titular revista la condición de no residente en el país.

Reglamentación del artículo 27 de la Ley N° 27.743

ARTÍCULO 9°.- El tipo de cambio para determinar la base imponible, en los términos del literal (i) del tercer párrafo del artículo 27 de la Ley N° 27.743, es de PESOS MIL ($ 1.000), en tanto que para establecer la relación de cambio a la que hace referencia el literal (ii) del mencionado tercer párrafo del artículo 27, deberá considerarse la tabla publicada por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS a los fines de las valuaciones para la presentación y determinación del impuesto sobre los bienes personales del período fiscal 2023 de las diferentes monedas (tipo de cambio comprador), convirtiendo cada una de ellas a DÓLARES ESTADOUNIDENSES conforme el tipo de cambio comprador allí previsto, de este último.

ARTÍCULO 10.- El valor mínimo a los fines de la valuación de los inmuebles urbanos y/o rurales, ubicados en el país, será el que surja de multiplicar por CUATRO (4) la base imponible establecida a los efectos del pago de los impuestos inmobiliarios o tributos similares a la fecha de regularización.

El contribuyente podrá demostrar que el valor de mercado del bien es inferior al valor mínimo, acompañando, como documentación, el importe que determine un corredor inmobiliario u otro profesional idóneo cuyo título lo habilite para hacerlo, en cuyo caso, deberá acreditarse con la constancia que, a esos efectos, aquellos sujetos emitan.

Tratándose de inmuebles ubicados en el exterior, el valor mínimo será el de mercado que surja de la determinación que se lleve a cabo conforme lo indicado en el párrafo anterior.

ARTÍCULO 11.- A los fines de la valuación de los bienes comprendidos en el inciso c) del punto 27.1, como así también, de aquellos incluidos en el inciso c) del punto 27.2, del artículo 27 de la Ley N° 27.743, los estados contables que deben utilizarse son los correspondientes al último ejercicio cerrado antes del 31 de diciembre de 2023 o, en caso en que el cierre hubiera ocurrido en esta última fecha, al 31 de diciembre de 2023, que fueran sometidos a consideración del órgano social competente, según el tipo societario de que se trate.

El procedimiento para llevar a cabo el cómputo de los aumentos y/o disminuciones de capital a los que se refiere el primer párrafo, in fine, del mencionado inciso c) del punto 27.1 del artículo 27, es aquel establecido en el Decreto N° 127 del 9 de febrero de 1996 y sus modificaciones, reglamentario del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, debiendo actualizarse desde la fecha en que tuvieron lugar hasta el 31 de diciembre de 2023, en los términos señalados en el citado inciso c).

En lo que hace a la valuación de los bienes comprendidos en el inciso i) del punto 27.1, como así también, de aquellos incluidos en el inciso h) del punto 27.2, del artículo 27 de la Ley N° 27.743, deberá estarse a lo dispuesto en el Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones.

ARTÍCULO 12.- Criptomonedas, criptoactivos y demás activos virtuales. A los efectos del artículo 24 de la ley, estos bienes se considerarán del país en la medida en que se hubieren encontrado en custodia y/o administración, a la fecha de regularización, de un Proveedor de Servicios de Activos Virtuales que esté inscripto ante la COMISIÓN NACIONAL DE VALORES.

Respecto de la valuación, deberá considerarse su valor de mercado al 31 de diciembre de 2023 o su valor de adquisición, el que fuera mayor, convertido al Tipo de Cambio de Regularización, en ambos casos, de corresponder.

Cuando los mencionados bienes no se encuentren bajo custodia y/o administración de una entidad habilitada a tales efectos, ya sea del país o de una jurisdicción o país extranjero no identificado por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo (“Lista Negra”) o Bajo Monitoreo Intensificado (“Lista Gris”), sólo podrán ingresar al Régimen de Regularización si, antes de la fecha límite prevista para la manifestación de adhesión de la etapa 1, son transferidos a entidades que cumplan tales requisitos, en cuyo caso tendrán que mantenerse allí depositados hasta esa fecha.

ARTÍCULO 13.- La valuación de los bienes y tenencias de moneda practicada en los términos del artículo 27 de la Ley N° 27.743, constituye, a todos los efectos fiscales, el valor de incorporación al patrimonio del declarante al 1° de enero de 2024, no debiendo considerarse su conversión a DÓLARES ESTADOUNIDENSES la que, conforme lo indica la mencionada disposición, en su primer párrafo, sólo debe efectuarse a los fines de la determinación de la base imponible del Régimen de Regularización de Activos. Sin perjuicio de ello, el contribuyente no podrá computar, a los efectos de la determinación del impuesto a las ganancias, los bienes de cambio que hubiera regularizado, en la existencia inicial del período fiscal inmediato siguiente.

Reglamentación de los artículos 28, 29 y 30 de la Ley N° 27.743

ARTÍCULO 14.- El Impuesto Especial de Regularización, de conformidad con el artículo 28 de la Ley N° 27.743, se calculará sobre el valor del total de los bienes susceptibles de ser regularizados -excepto aquellos comprendidos en los supuestos especiales de los artículos 31, 32 y/o 33 de la ley-, según el sujeto de que se trate, aplicando la escala que corresponda, conforme lo indicado en el segundo párrafo del referido artículo 28.

A estos efectos, deberá restarse la franquicia prevista en el primer tramo de la escala de que se trate.

En caso de que se verifique el supuesto contemplado en el anteúltimo párrafo del artículo 28 de la ley -el que resultará de aplicación cuando el contribuyente que regulariza tenga a su cargo a alguno de los parientes allí indicados y éstos también adhieran al régimen-, el Impuesto Especial de Regularización será determinado individualmente por cada uno de los contribuyentes allí indicados, excepto en lo que respecta a la franquicia de DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000), la que deberá prorratearse entre los sujetos que resulten involucrados. En todos los casos, la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS podrá requerir la información que estime necesaria a fin de verificar el cumplimiento de estos requisitos.

ARTÍCULO 15.- El impuesto especial de regularización, y su pago adelantado, de acuerdo a lo establecido en el último párrafo del artículo 28 de la ley, se ingresarán en moneda nacional, únicamente cuando se trate de sujetos que, concurrentemente, hubieran exteriorizado, exclusivamente, los bienes del país indicados en los incisos b), c), d) y/o f) del punto 24.1 del artículo 24 de la Ley N° 27.743, y siempre que dichos bienes estén medidos o expresados en moneda nacional.

Si el contribuyente regulariza sus bienes, cumplimentando las condiciones mencionadas en el párrafo anterior, en más de una de las etapas previstas en el artículo 23, debe considerar, a todos los efectos, la etapa en que realizó la última adhesión, y el pago adelantado y el impuesto especial que corresponda abonar en moneda nacional deberá determinarse conforme lo previsto en la ley y en esta reglamentación, considerando como pago a cuenta los importes que se hubieren ingresado en la o las etapas anteriores, en moneda nacional.

A los efectos del primer párrafo, el impuesto de regularización y el pago adelantado obligatorio se convertirán a moneda nacional considerando el DÓLAR ESTADOUNIDENSE al tipo de cambio comprador del BANCO DE LA NACIÓN ARGENTINA, correspondiente al último día hábil anterior a la fecha de pago.

En el supuesto en que el contribuyente, habiendo regularizado sus bienes conforme lo dispuesto en los párrafos precedentes, con posterioridad, regulariza otros bienes que no cumplimentan las condiciones establecidas en este artículo, deberá determinar el pago adelantado y el impuesto especial conforme lo previsto en la ley y en esta reglamentación, considerando como pago a cuenta los importes oportunamente abonados en moneda nacional convertidos a DÓLARES ESTADOUNIDENSES al tipo de cambio vendedor del BANCO DE LA NACION ARGENTINA, correspondiente al último día hábil anterior a la fecha del nuevo pago adelantado.

ARTÍCULO 16.- A los fines del impuesto especial que corresponda abonar, deberá tomarse como pago a cuenta el pago adelantado obligatorio -ingresado en DÓLARES ESTADOUNIDENSES- al que se refiere el artículo 30 de la Ley N° 27.743, el que no podrá ser inferior al SETENTA Y CINCO POR CIENTO (75%) del impuesto a determinar correspondiente a la etapa de adhesión, en la medida que la valuación de los activos que se regularicen sea, como mínimo, superior a DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000).

Para el caso en que se efectúe más de una adhesión, en fechas que involucren diferentes etapas, el mencionado pago adelantado obligatorio deberá determinarse de conformidad a lo dispuesto en el artículo siguiente, siempre que la suma de todos los bienes regularizados sea superior a DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000).

ARTÍCULO 17.- Cuando se efectúe más de una adhesión, en fechas que involucren diferentes etapas, para determinar el importe a cancelar del nuevo pago adelantado obligatorio, deberá restarse del importe equivalente al SETENTA Y CINCO POR CIENTO (75%) del impuesto a determinar total calculado en la nueva etapa (en la que se consideran todos los bienes regularizados en las diferentes etapas), el monto total abonado en la o las etapas anteriores (incluyendo el correspondiente al pago a cuenta adelantado de esas etapas anteriores).

A los efectos del impuesto especial que corresponda abonar, deberá considerase al que surja de aplicar la alícuota correspondiente a la Etapa en la que el contribuyente efectúa la adhesión al Régimen neto del pago adelantado de la última Etapa y de todos los pagos que se hubieran efectuado en las etapas anteriores.

Reglamentación de los artículos 31, 32 y 33 de la Ley N° 27.743

ARTÍCULO 18.- A los fines de la aplicación de las disposiciones previstas en el artículo 31 de la Ley N° 27.743, deberá considerarse al dinero en efectivo, cualquiera sea la moneda en que esté expresado, que se exteriorice hasta la fecha límite prevista para la manifestación de adhesión de la Etapa 1, el que deberá mantenerse en las cuentas especiales de que se trate hasta esa fecha, inclusive, salvo que se destine: i) al pago del Impuesto Especial de Regularización y/o su pago adelantado, ii) a los instrumentos financieros mencionados en el artículo 31 de la ley y/o las finalidades y/o las inversiones previstas en el último párrafo del literal (ii) del cuarto párrafo de ese artículo que establezca el MINISTERIO DE ECONOMÍA, iii) a transferencias a las cuentas especiales de terceros o, iv) a operaciones onerosas debidamente documentadas, tratándose, en este último caso, de bienes regularizados por un monto de hasta DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000). Una vez finalizado dicho plazo, los fondos podrán continuar afectándose a dichos destinos, transferirse a otra cuenta de su titularidad o desafectarse, en cuyo caso, de corresponder, deberá retenerse el impuesto especial.

Los fondos depositados podrán utilizarse, de acuerdo a lo dispuesto en el primer párrafo del literal (i) del cuarto párrafo del mencionado artículo 31, para pagar el impuesto especial de regularización y/o su pago adelantado. La conversión a la que hace referencia el segundo párrafo del referido literal (i) podrá efectuarse en caso de cumplimentarse lo dispuesto en el artículo 15 de este Capítulo. Cuando se trate de sujetos que hubieran regularizado únicamente moneda nacional, el impuesto especial y/o su pago adelantado podrá abonarse en dicha moneda.

La conversión a la cual hace alusión el párrafo anterior también resultará procedente cuando se exteriorice moneda extranjera y aquella se afecte a cualquiera de los destinos mencionados en el artículo 31, en cuyo caso, y con anterioridad a dicha afectación, los fondos en pesos resultantes deberán ser acreditados en una cuenta abierta:

i) en la misma entidad financiera en la cual se encuentra abierta la Cuenta Especial de Regularización de Activos o, ii) del Agente de Liquidación y Compensación en la cual se encuentra abierta la Cuenta Comitente Especial de Regularización de Activos.

Cualquiera sea el importe depositado en la cuenta especial, si el contribuyente decide invertir todo o parte de éste en alguno de los instrumentos financieros mencionados en el artículo 31, dicha operatoria deberá efectuarse, exclusivamente, de manera directa, desde la Cuenta Especial de Regularización de Activos a la Cuenta Comitente Especial de Regularización de Activos.

Cuando el importe total de los bienes regularizados sea de hasta DÓLARES ESTADOUNIDENSES CIEN MIL (USD 100.000) y el contribuyente decida transferir el importe depositado en la cuenta especial a otra cuenta de su titularidad antes de la fecha límite prevista para la manifestación de adhesión de la Etapa 1, ello solamente resultará posible cuando, previo a dicha transferencia, el sujeto declare ante la entidad en la que se llevará a cabo ese movimiento, con carácter de declaración jurada, que ese dinero será utilizado, hasta la fecha límite antes mencionada, en operaciones onerosas debidamente documentadas, entendiéndose por tales a aquellas que cuenten con el correspondiente respaldo del comprobante pertinente (factura, boleto de compraventa, escritura, entre otros).

El MINISTERIO DE ECONOMÍA, a través de los organismos con competencia en la materia, será el encargado de indicar los diferentes instrumentos financieros que cumplimenten lo dispuesto en el artículo 31, como así también aquellos destinos a los que se refiere el último párrafo del literal (ii) del cuarto párrafo de ese artículo.

Cuando los fondos que se hubieren depositado en las cuentas indicadas en el artículo 31 se destinaran, en forma parcial, a alguna de las operaciones que la norma legal exceptúa de la retención del impuesto, el remanente no afectado a aquellas debe continuar depositado en dichas cuentas, cumplimentando las condiciones de la citada norma legal, a fin de no que quedar alcanzada por la mencionada retención.

El beneficio resultará procedente cuando los fondos y los resultados, derivados de las inversiones mencionadas en el artículo 31 se afecten a cualquiera de los destinos mencionados en éste y en las condiciones allí establecidas, incluso, de manera indistinta y sucesiva a cualquiera de ellos.

Cuando se efectúen transferencias a Cuentas Especiales de Regularización de Activos o Cuentas Comitentes Especiales de Regularización de Activos de otros contribuyentes, en los términos del antepenúltimo párrafo del artículo 31 de la ley, las mismas deberán responder a operaciones onerosas debidamente documentadas, entendiendo como tales a aquellas definidas en el cuarto párrafo, in fine, de este artículo. Tales contribuyentes deberán cumplimentar, respecto de los montos transferidos a sus Cuentas Especiales, las obligaciones y condiciones establecidas en el artículo 31 de la ley y en este artículo.

ARTÍCULO 19.- Los fondos depositados en cuentas bancarias del exterior y los que provengan del exterior con motivo de la enajenación, rescate o liquidación de títulos valores depositados en el exterior, cualquiera sea su importe, quedarán sujetos a las disposiciones tanto del artículo 31 de la Ley N° 27.743 como del artículo 18 de este decreto, en la medida en que sean transferidos a las cuentas especiales allí mencionadas, hasta la fecha límite prevista para la manifestación de adhesión de la Etapa 1, inclusive.

Entiéndese como títulos valores a aquellos mencionados en los incisos c) y d) del punto 24.2 del artículo 24 de la Ley N° 27.743.

ARTÍCULO 20.- Exímese del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias establecido en la Ley N° 25.413 y sus modificatorias, a las cuentas abiertas -conforme la normativa que dicte el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA y/o la COMISIÓN NACIONAL DE VALORES- con el fin de ser utilizadas, en forma exclusiva, para exteriorizar las tenencias de moneda nacional y/o extranjera en efectivo, en el marco de lo establecido por el Título II de la Ley N° 27.743.

Reglamentación del artículo 34 de la Ley N° 27.743

ARTÍCULO 21.- La liberación a la que se refiere el inciso b) del artículo 34 de la Ley N° 27.743, respecto de procesos judiciales en curso en los fueros civiles y/o penales procederá a pedido de parte interesada mediante la presentación ante el juzgado interviniente de la documentación que acredite el acogimiento al Régimen de Regularización de Activos.

La liberación de los impuestos comprendida en el inciso c) del artículo 34 comprende, asimismo, los montos consumidos hasta el período fiscal 2023, inclusive.

ARTÍCULO 22.- Cuando la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) detecte bienes o tenencias no exteriorizados conforme lo previsto en el segundo párrafo del artículo 34 de la Ley N° 27.743, procederá:

Si el valor de los bienes o tenencias no exteriorizados resulta menor al DIEZ POR CIENTO (10%) del valor del total de los bienes exteriorizados: a determinar de oficio el o los impuestos omitidos respecto de las tenencias y bienes detectados, a la tasa general de cada gravamen, con más sus accesorios y sanciones que correspondan, lo cual no provocará el decaimiento del beneficio establecido en el inciso d) del referido artículo 34, respecto de los bienes exteriorizados.

a. Si el valor de los bienes o tenencias no exteriorizados supera el importe calculado conforme lo previsto en el inciso anterior: a determinar de oficio el o los impuestos omitidos respecto de las tenencias y bienes detectados, a la tasa general de cada gravamen, con más sus accesorios y sanciones que correspondan, y a dar por decaídos los beneficios establecidos en el inciso d) del artículo 34.