ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD

Resolución 69/2017

Buenos Aires, 31/01/2017

VISTO el Expediente del ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD (ENRE) N° 47.308/2016, y

CONSIDERANDO

Que mediante la Resolución MINISTERIO DE ENERGÍA Y MINERÍA N° 196 de fecha 27 de Septiembre de 2016 se instruyó al ENRE para que lleve a cabo todos los actos que fueran necesarios a efectos de proceder a la Revisión Tarifaria Integral (RTI) de las Empresas Transportistas de Energía Eléctrica, que debe entrar en vigencia antes del 31 de Enero del año 2017.

Que la Revisión Tarifaria Integral del Transporte de Energía Eléctrica correspondiente a la EMPRESA DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL COMAHUE SOCIEDAD ANÓNIMA (en adelante, TRANSCOMAHUE) se enmarca en el ACTA ACUERDO DE RENEGOCIACIÓN CONTRACTUAL suscripta entre la Ex - UNIDAD DE RENEGOCIACIÓN Y ANÁLISIS DE CONTRATOS DE SERVICIOS PÚBLICOS (UNIREN) y dicha Empresa (en adelante TRANSCOMAHUE o la TRANSPORTISTA), que fuera ratificada por Decreto N° 1711/2007 de fecha 21 de Noviembre de 2007.

Que con el objeto de cumplir con la instrucción impartida por el MINISTERIO DE ENERGÍA Y MINERÍA, el ENRE, mediante su Resolución Nº 524 de fecha de 28 de Septiembre 2016, aprobó el Programa para la Revisión Tarifaria del Transporte de Energía Eléctrica en el año 2016, que establece los criterios y la metodología para el proceso de la RTI y el consecuente plan de trabajo.

Que asimismo, por Resolución ENRE Nº 552 de fecha 22 de Octubre de 2016 y su similar rectificatoria N° 580 de fecha 9 de Noviembre de 2016, el ENRE aprobó el régimen de afectación de sanciones por calidad objetivo, que será aplicado para el cálculo de las sanciones por incumplimiento a las obligaciones previstas en el régimen de calidad de servicio y sanciones del Sistema de Transporte, tanto en Alta Tensión como por Distribución Troncal, así como el cálculo para la aplicación de sanciones en la supervisión de la operación y el mantenimiento del equipamiento de sus transportistas independientes.

Que a su vez, mediante la Resolución ENRE N° 553 de fecha 26 de Octubre de 2016 el ENRE resolvió aprobar la tasa de rentabilidad en términos reales y después de impuestos que las transportistas deberán tener en cuenta para la determinación de sus ingresos.

Que teniendo en consideración los “Criterios para la Presentación de la Propuesta Tarifaria” aludidos en los Considerandos precedentes, TRANSCOMAHUE mediante Notas de Entrada ENRE N° 235.455 de fecha 3 de Noviembre de 2016, y N° 235.919 de fecha 14 de Noviembre de 2016 ha presentado su respectiva propuesta tarifaria. La misma obra en el Expediente del Visto.

Que habiéndose cumplido las etapas previstas en el plan de trabajo establecido en la Resolución ENRE N° 524/2016, mediante la Resolución ENRE N° 603/2016 de fecha 21 de Noviembre de 2016 y su modificatoria N° 616/2016 de fecha 2 de Diciembre de 2016, se convocó a la realización de una Audiencia Pública, con fecha 14 de Diciembre de 2016, a los efectos de dar tratamiento a la Propuesta Tarifaria para la Revisión Tarifaria Integral presentada por TRANSCOMAHUE.

Que la Audiencia Pública se rigió de conformidad con el procedimiento establecido por Decreto N° 1172 de fecha 3 de Diciembre de 2003, receptado por la Resolución ENRE N° 30 de fecha 15 de Enero de 2004.

Que, en efecto, la Resolución ENRE N° 30/2004 adoptó como Reglamento de Audiencias Públicas el “Reglamento General de Audiencias Públicas para el Poder Ejecutivo Nacional” y el “Formulario de Inscripción para Audiencias Públicas del Poder Ejecutivo Nacional” que, como Anexos I y II, forman parte integrante del Decreto N° 1172/2003.

Que la Audiencia Pública se realizó en el Centro Patagónico de Eventos y Convenciones —espacio Duam— ubicado en el acceso al Aeropuerto de la Ciudad de Neuquén, altura San Martín 5901, Ciudad de Neuquén, Provincia del NEUQUEN, el día 14 de diciembre de 2016, a las 9 horas.

Que en su propuesta, en primer lugar, con relación a los costos de administración y Explotación (O&M), TRANSCOMAHUE indica que los mismos están proyectados en pesos, a valores reales constantes, expresados en moneda de diciembre de 2017.

Que a continuación se resume la proyección por línea de costos propuesta por la empresa.

Que cabe mencionar que los costos proyectados por la transportista son los mismos en todos los años del quinquenio, con excepción del rubro “personal”.

Que en lo referido al personal, al cierre de 2015, TRANSCOMAHUE contaba con 37 empleados, en tanto que a Diciembre de 2016 ascendieron a 48 agentes. En total prevé incorporar 8 empleados más en el año 2017.

Que la empresa expresa que el motivo fundamental de estas incorporaciones ocurre por la insuficiencia tarifaria de los últimos años, por lo que desde el año 2001 trabajó con una dotación de personal más que atenuada (de acuerdo al organigrama empresario y requerimientos técnicos) y con niveles salariales que han quedado marcadamente fuera del mercado en el que opera la empresa.

Que a su vez, la empresa prevé 10 bajas por jubilaciones (UNA -1- en los años 2017, 2019 y 2020, DOS -2- para 2018 y CINCO -5- para el año 2021), por un monto de $ 563.755 cada una.

Que en función de lo anterior, la transportista estima un costo en personal de $ 76.851.163 para los años 2017, 2019 y 2020, $ 77.754.806 para 2018, y $ 80.465.736 para 2021.

Que en cuanto a otros costos en personal la transportista estima un monto de $ 1.332.013, para ropa de trabajo ($ 579.150), capacitación ($ 414.804), gastos de refrigerio ($ 136.800), exámenes periódicos ($ 163.800) y prepaga Swiss Medical ($ 35.442).

Que en lo que respecta a honorarios por servicios, requiere $ 709.121, e incluye desinsectación de ET, correspondencia, seguridad e higiene laboral y certificaciones de sistema de gestión.

Que en cuanto a honorarios profesionales, proyecta $ 9.263.000. Este ítem comprende los siguientes conceptos: honorarios legales ($ 660.000), honorarios eléctricos ($ 300.000), honorarios contables ($ 410.000), honorarios informáticos ($ 240.000), honorarios por servicios de escribanía ($ 120.000), honorarios regulatorios ($ 780.000) y regularización de servidumbres ($ 6.753.820).

Que con relación a materiales y contrataciones para obras, estima para el año 2017 un monto de $ 722.000, lo que incluye materiales eléctricos, insumos para mantenimiento de Estaciones Transformadoras (EETT), herramientas menores, materiales de comunicaciones y otros insumos eléctricos.

Que respecto al ítem “energía eléctrica”, “cuota social ATEERA” y “gasto por administración del MEM” la empresa requiere montos por $ 411.840, $ 80.309 y $ 103.563 respectivamente.

Que en lo referido rubro combustible y lubricantes, estima un gasto de $ 606.681. Argumenta que este monto contempla un VEINTICINCO POR CIENTO (25%) de aumento de actividad, y que tal incremento se debe al ingreso de las nuevas unidades previstas en los planes de inversión y a la incorporación de la nueva ET de ALLEN y de TERMOROCA. El área técnica planificó la formación de cuadrillas de mantenimiento de electroducto en las zonas de CATRIEL y las líneas de CHOELE CHOEL- VILLA REGINA, y por ello la necesidad de mayor cantidad de vehículos, personal y herramientas que necesariamente generaran mayores costos y gastos, entre otros mayor consumo de combustible.

Que en relación al servicio de transporte, la transportista estima un monto de $ 252.000, y comprende el costo del viaje de TRES (3) personas por mes a la CIUDAD AUTÓNOMA DE BUENOS AIRES.

Que en cuanto a seguros, la empresa estima un gasto de $ 849.000, e incluye los seguros de la flota automotor y seguro contra incendios de inmuebles.

Que en lo referido a viajes y estadías, contempla la capacitación del personal operativo y de dirección en la base de las ET BELTRÁN y CATRIEL. Para ello la transportista considera que la cantidad de personal operativo que irá a la base de forma mensual es de 3, mientras que de personal de dirección de 2. A su vez para los primeros considera necesario que estén en las bases 10 días, mientras que los segundos 2 días. El valor del viático es de $ 1.600 por día, por lo que la empresa estima un gasto total anual de $ 652.800.

Que respecto al rubro Artículos de oficina y papelería la empresa estima $ 216.861, y $ 161.189 para tasa de fiscalización ENRE.

Que en lo concerniente a impuestos, tasas y contribuciones TRANSCOMAHUE estima un gasto de $ 1.808.946. Dicho monto incluye impuesto a los sellos, tasa municipal, impuesto Ley 25.413 s/débitos, impuesto Ley N° 25.413 s/créditos, ganancia mínima presunta y otros impuestos y tasas.

Que en relación a directores y síndicos, TRANSCOMAHUE requiere $ 5.400.000. Explica que el directorio de la empresa se compone de tres miembros: presidente, vicepresidente y director. A su vez el órgano de fiscalización se compone de tres miembros. El monto total solicitado surge de una remuneración mensual de: $140.000 para el presidente, $ 110.000 para el vicepresidente y el director respectivamente, y $ 30.000 para cada miembro del órgano de fiscalización.

Que en cuanto a vigilancia y seguridad, la transportista proyecta gastar $ 9.685.267. La empresa requiere por motivos de seguridad pública contratar vigilancia por 24 horas en las EETT de CIPOLLETTI, CINCO SALTOS, VILLA REGINA, GENERAL ROCA, LUIS BELTRÁN, ALLEN (a inaugurarse en 2017) y base técnica SAN LUIS. El monto estimado surge de considerar un valor de $ 160 la hora.

Que respecto al rubro mantenimiento de electroducto, TRANSCOMAHUE estima un gasto de $ 2.685.468 para cada año del quinquenio. Este concepto abarca el plan de arbolado, que consiste en un programa formulado por el área de mantenimiento de electroductos que comprende el relevamiento de la totalidad de las LATs a fin de determinar anualmente la cantidad de poda y/o tala a efectuar para evitar el contacto de ramas con los conductores. La empresa señala que en el año 2015 se efectuaron los trabajos más urgentes debido a no contar con los recursos necesarios, y que a partir del año 2016 se incrementó la actividad en dicho concepto.

Que en cuanto a limpieza de oficinas y estaciones, la transportista estima una erogación de $ 431.519 para cada año del quinquenio. La misma señala la necesidad de contratar un servicio por 88 horas al mes en la base aérea técnica y 66 horas al mes en la base de administración con un costo por hora de $ 218, además considera el costo de los insumos por un total de $ 29.025.

Que en lo referido a gastos bancarios la empresa requiere $ 19.830 y para diversos $ 234.323 para cada año del quinquenio 2017-2021.

Que de esta manera, TRANSCOMAHUE solicita costos por $ 116.059.243 para los años 2017, 2019 y 2020, $ 116.962.886 para 2018, y $ 119.673.815 para 2021.

Que en cuanto a las servidumbres, la empresa incluye este concepto en su presentación de costos de administración y O&M en el rubro honorarios profesionales.

Que la transportista manifiesta que es necesario realizar un estudio precastratal de cada línea para saber con exactitud el número de parcelas afectadas. Sin embargo de manera preliminar concluyen que el número puede oscilar entre 200 y 400 parcelas, por lo que para el cálculo de su proyección contempla un promedio de 300 parcelas, con un costo total de $ 6.753.820, que contempla honorarios y gastos promedios por parcela ($ 6.171.000), sellado DGR ($ 168.000), visación municipal ($ 75.000), tasa C.P.I.A.T. ($ 108.000), registro de la propiedad promedio por parcela ($ 60.000) y los honorarios precatastral de cada línea ($ 171.820).

Que por medio de la Nota ENRE N° 122.756, se solicitó a TRANSCOMAHUE el Plan de Inversiones propuesto para el próximo periodo tarifario.

Que en el mismo debía especificar las inversiones en bienes de uso e Inversiones en bienes intangibles necesarias para la prestación del servicio en las condiciones de calidad requeridas, conforme el detalle de la planilla “PLAN DE INVERSIONES” del archivo Excel “Inversiones Transporte” del Apéndice III.

Que el plan de inversiones debía contemplar la normalización progresiva, desde el punto de vista de la seguridad pública, de las instalaciones de propiedad de la transportista con afectaciones detectadas a la fecha de presentación de la propuesta tarifaria, teniendo en cuenta aquellas resoluciones normativas que les son aplicables y particularmente las técnicas específicas y las relativas a los Sistemas de Gestión de Seguridad Pública (Resolución ENRE N° 57/2003) y sus modificatorias y la elaboración de su Plan de Gestión Ambiental para el próximo período tarifario, conforme lo establecido en la Resolución ENRE N° 555/2001 y sus modificatorias.

Que asimismo, para cada inversión, programa o plan, en hojas separadas identificadas con el N° de Orden y el Código Empresa utilizados en la hoja “PLAN DE INVERSIONES” del archivo Excel “Inversiones Transporte”, se indicaría el siguiente detalle de las Inversiones: naturaleza y detalle; año de inicio y finalización; fundamento de su necesidad y conveniencia desde el punto de vista de la calidad, confiabilidad y seguridad del sistema de transporte; justificación de la necesidad y conveniencia económica; monto total de la inversión discriminada por rubros o componentes; y, justificación del costo.

Que en respuesta a lo solicitado la Transportista presentó la siguiente información como Anexo a las Notas de Entrada N° 235.919 y 236.385, obrantes a fojas 279 y siguientes y a fojas 425 y siguientes, respectivamente, del Expediente al que alude el VISTO.

Que el plan de inversiones propuesto, se compone de 16 obras con una inversión total en los CINCO (5) años, considerando lo expresado en el párrafo anterior, de $126.266.000, con la siguiente asignación anual: año 1, $ 21.988.000; año 2, $ 23.247.300; año 3, $ 24.907.300; año 4, $ 37.798.300; y, año 5, $ 18.325.300.

Que en cuanto a la base de capital regulatoria (BCR), la transportista envió por Nota de Entrada N° 235.919 una planilla de cálculo Excel “APENDICE II – Archivo Activos- v2” en la que expone una lista de todos sus activos desde el mes de Marzo de 1998 al mes de Octubre de 2015, discriminándolos según sean activos iniciales o propios, indicando el origen de los mismos, la fecha de incorporación, la vida útil, las amortizaciones, el método de depreciación aplicado, entre otros.

Que para determinar la BCR, TRANSCOMAHUE actualizó el valor de origen y las amortizaciones de cada activo a Septiembre de 2015 con el Índice de Precios Mayorista (IPIM) del INDEC. A la suma de los valores de origen actualizados de todos los activos le restó los montos actualizados correspondientes a los activos que les fueron donados (fondos de terceros) y las amortizaciones actualizadas, y obtuvo como base de capital un monto de $ 55.191.371.

Que en cuanto a los requerimientos de ingresos, por Nota de Entrada N° 235.919 de fecha 14 de noviembre de 2016, TRANSCOMAHUE presentó su requerimiento de ingresos para el quinquenio 2017-2021. Posteriormente, por Nota de Entrada N° 236.385 de fecha 25 de noviembre de 2016 envió nuevamente la remuneración total pretendida para el quinquenio 2017-2021, señalando que en su presentación original no había contemplado las inversiones como parte de la remuneración total. Por lo que solicita $ 146.492.686 para el año 2017, $ 148.655.329 para 2018, $ 149.411.686 para 2019, $ 162.408.286 para 2020 y $ 146.444.259, todos los valores en pesos de 2017.

Que con el objeto de analizar la propuesta de costos de la empresa en una moneda homogénea, los valores presentados para el año 2015 (Contabilidad Regulatoria) se indexaron por la inflación promedio de dicho año (CATORCE COMA CINCO POR CIENTO-14,5%) y, siendo que los valores para el quinquenio 2017-2021 se expresaron a moneda de Diciembre de 2017, se los deflactó por la inflación de 2016 (TREINTA Y SIETE POR CIENTO -37%-) y por el nivel inflacionario considerado por la empresa, en concordancia con el proyecto de presupuesto remitido por el Poder Ejecutivo Nacional al Poder Legislativo Nacional para el año 2017 (DIECISIETE POR CIENTO -17%) para expresarlos también a moneda de Diciembre de 2015.

Que consecuentemente, todo el análisis de la propuesta de costos que se desarrolla a continuación, así como la determinación del nuevo nivel de costos debe interpretarse a valores de Diciembre de 2015.

Que por otra parte, en el análisis de los costos indicados no se consideran como parte del costo total las depreciaciones de bienes de uso.

Que en relación a los costos totales, TRANSCOMAHUE solicita para el año 2017 un incremento del CIENTO SESENTA Y DOS POR CIENTO (162%) respecto al año 2015.

Que en relación al rubro personal, la empresa requiere $ 47.945.077, un CIENTO CUARENTA Y TRES POR CIENTO (143%) más de lo erogado en el año 2015 ($ 19.701.469). La empresa señala que en ese año tenía 37 empleados, y prevé para 2017 un total de 56, es decir un CINCUENTA Y UNO POR CIENTO (51%) más. A su vez indica que en el año 2016 incorporó 11 empleados, por lo que la cantidad de empleados a incorporar para el quinquenio (2017-2021) es de 8 (7 corresponden al área técnica y 1 al área de administración).

Que para el año 2017 se reconoce la incorporación del nuevo personal, ya que el mismo está asignado principalmente a tareas técnicas de operación y de mantenimiento de las EETT. El monto establecido es de $ 31.046.253, y surge de la suma del costo unitario del personal de explotación del año 2015 por la cantidad de empleados de operación y mantenimiento del año 2017, y del costo unitario de administración del año 2015 por la cantidad de empleados de administración del año 2017.

Que respecto los otros años del quinquenio, se reconoce lo admitido para el año 2017, más lo generado por las bajas por jubilaciones, considerando un monto de $ 411.500 por cada baja. Para el 2018 se prevén dos bajas, por lo que se reconoce un monto total de $ 31.869.253, para 2019 y 2020 se estima 1 baja en cada año, por lo que se admite $ 32.280.753 y $ 32.692.254 respectivamente. Para 2021 proyectan 5 bajas, por lo que el monto de personal en ese año es de $ 34.749.754.

Que es de importancia mencionar que una parte del costo de personal reconocido está activado en el Plan de Inversiones admitido por el ENRE como mano de obra propia, tal como figura en el Apéndice II del Anexo II de la presente Resolución.

Que dichos montos fueron deducidos en los costos reconocidos, para que no existiera duplicidad de los mismos. Los valores que están activados en las inversiones admitidas son $ 2.914.294 para el año 2017, $ 2.726.277 para 2018, $ 3.104.064 para 2019, $ 3.422.865 para 2020 y $ 1.794.741 para 2021.

Que en lo referido a otros costos en personal, TRANSCOMAHUE requiere un monto de $ 831.002, un TRECIENTOS NOVENTA Y DOS POR CIENTO (392%) más que lo gastado en 2015, y justifica tal incremento con aumento de ropa de trabajo del personal, con mayor capacitación y con exámenes periódicos a realizar, contemplando el nuevo personal a ingresar. Los montos de cada concepto no fueron debidamente justificados, por lo que se le reconoce un monto de $ 266.216 que surge de considerar el valor erogado en el año 2015 ($ 168.937) más el incremento porcentual en el monto del rubro “personal”, que es del CINCUENTA Y OCHO POR CIENTO (58%).

Que en lo que concierne a honorarios por servicios, la empresa erogó $ 391.979 en el año 2015, y solicita para cada uno de los años del quinquenio $ 442.399, es decir un TRECE POR CIENTO (13%) más. La transportista argumenta que el incremento se debe al impacto inflacionario, y como los montos comparados están a valores de 2015 sin considerar efecto precio, se reconoce el valor de 2015 de $ 391.979.

Que en relación a honorarios profesionales, TRANSCOMAHUE destinó $ 581.832. Para cada uno de los años del quinquenio pretende $ 5.778.901, es decir un incremento del OCHOCIENTOS NOVENTA Y TRES POR CIENTO (893%). La empresa argumenta que ese monto contempla honorarios legales, contables, informáticos, eléctricos y regulatorios (estos dos últimos no existían en 2015), de agrimensura (regularización de servidumbres) y escribanía, este último basado en actividades conexas a la regularización de las servidumbres.

Que para honorarios profesionales, se reconoce un monto de $ 916.871 que contempla los honorarios requeridos por la empresa, exceptuando el de regularización de servidumbres y de escribanía.

Que el monto admitido surge de considerar el valor erogado en 2015 ($ 581.832) más el incremento porcentual en el monto del rubro “personal”, que es del CINCUENTA Y OCHO POR CIENTO (58%).

Que en cuanto a materiales y contrataciones para obras, en el año 2015 la empresa gastó $ 251.944, y pretende $ 450.434 para 2017, es decir un SETENTA Y NUEVE POR CIENTO (79%) más. La empresa argumenta que el incremento se debe a un aumento del CINCUENTA POR CIENTO (50%) del nivel de actividad. Considerando tal incremento del nivel de actividad el monto admitido es de $ 377.916.

Que respecto a combustibles y lubricantes, la transportista erogó $ 307.574 en el año 2015 y requiere $ 378.489, argumentando que el incremento se debe a un aumento del VEINTICINCO POR CIENTO (25%) del nivel de actividad, por lo que se acepta un monto de $ 378.489.

Que en lo referido a mantenimiento general, la empresa requiere $ 2.234.918 mientras que en 2015 destinó $ 2.751.283 (de los cuales $ 728.935 estaban asignados al rubro “mantenimiento de equipos eléctricos”. En la proyección 2017 se reasignaron a “mantenimiento general”).

Que se admite lo requerido por la empresa para el ítem mantenimiento general, y a su vez, se adiciona en este rubro el costo de aquellas obras que integraban el plan de inversiones presentado por la transportista, que a criterio del ENRE constituyen gastos de mantenimiento no activables, los cuales se pueden ver en el Apéndice II del Anexo II de la presente Resolución. Por lo tanto, para el año 2017 se reconoce un monto total de $ 3.320.465, para 2018 de $ 3.575.940, y para los años 2019, 2020 y 2021 se admite un valor de $ 3.283.969 para cada uno de ellos.

miento regulado, con vigencia a partir del 1° de Febrero de 2017.934 para cada uno de los años del quinquenio, es decir un NOVECIENTOS NOVENTA Y SEIS POR CIENTO (996%) más de lo erogado en 2015 ($ 23.436). Se reconoce un monto de $ 70.307, que corresponde al sendero de incrementos mencionados que se establecerán en el Mercado Eléctrico Mayorista.

Que en cuanto a gastos por administración del MEM, en 2015 la empresa erogó $ 17.267, y pretende $ 64.610, es decir un DOSCIENTOS SETENTA Y CUATRO POR CIENTO (274%) más.

Que la participación de este rubro en el total de costos se mantiene en los últimos años en el CERO COMA UNO POR CIENTO (0,1%), para el cálculo se mantiene esa proporción sobre los costos totales, y se obtiene un monto de $ 35.693.

Que respecto a los ítems “cuota social ATEERA”, “tasa de fiscalización ENRE” y “diversos” la transportista solicita $ 50.102, $ 100.561 y $ 146.187 respectivamente. Son los montos admitidos.

Que en lo referido a servicio de transporte, en 2015 la empresa erogó $ 62.918, y estima para 2017 $ 157.215, un 150% más. Se le reconoce un monto de $ 99.149 que surge de considerar el valor erogado en el año 2015 ($ 62.918) más el incremento porcentual en el monto del rubro “personal”, que es del CINCUENTA Y OCHO POR CIENTO (58%).

Que en cuanto a seguros, la transportista proyecta un gasto de $ 529.665, un CIENTO VEINTE POR CIENTO (120%) más de lo erogado en 2015. Argumenta que este incremento se debe a que en 2016 se empezó con el recambio de la flota automotor lo cual aumentó considerablemente los montos de los mismos, por lo que se considera el monto requerido.

Que en lo que concierne a viajes y estadías, en 2015 la transportista erogó $ 148.946 y requiere $ 407.262, un CIENTO SETENTA Y TRES POR CIENTO (173%) más. Se admite un monto de $ 234.715 que surge de considerar el valor erogado en el año 2015 ($ 148.946) más el incremento porcentual en el monto del rubro “personal”, que es del CINCUENTA Y OCHO POR CIENTO (58%).

Que en relación a Artículos de oficina y papelería, la empresa requiere $ 135.293 para 2017, un CINCUENTA Y NUEVE POR CIENTO (59%) más de lo destinado en 2015. Argumenta que el incremento está dado por el impacto inflacionario (que no se contempla por estar los valores en pesos de diciembre 2015) y a un aumento del CINCUENTA POR CIENTO (50%) de actividad. Se admite un monto de $ 134.827 que surge de considerar el valor erogado en el año 2015 ($ 85.559) más el incremento porcentual en el monto del rubro “personal”, que es del CINCUENTA Y OCHO POR CIENTO (58%).

Que respecto a impuestos, tasas y contribuciones, en 2015 TRANSCOMAHUE erogó $ 1.105.375 y proyecta $ 1.128.546, un DOS POR CIENTO (2%) más. La empresa argumenta que lo estimado corresponde a impuesto a los sellos, tasa municipal, impuesto Ley N° 25.413 s/débitos, impuesto Ley 25.413 s/créditos, ganancia mínima presunta y otros impuestos y tasas.

Que se admite para impuestos, tasas y contribuciones un monto de $ 871.032, y no se reconoce lo previsto para Tasa Municipal.

Que de acuerdo a los precedentes normativos, jurisprudenciales y doctrinarios existentes, los cuales se describen en el Dictamen Jurídico N° 139/2017 de la Asesoría Jurídica del ENRE, el cual obra a fojas 1630/1632 del Expediente de la referencia, surge que la determinación de la pertinencia –o no- de la aplicación de las tasas municipales a servicios regidos por el régimen federal, es una cuestión determinada por la singularidad de cada caso, según que éstas reúnan o no, las condiciones que emanan de la doctrina de la CORTE SUPREMA DE JUSTICIA DE LA NACIÓN para que resulten compatibles con dicho régimen federal y, por lo tanto, admisibles.

Que lo expuesto, se suma al carácter excepcional y restringido con el cual es admitido por parte de la Justicia Federal el ejercicio de la potestad en la materia por parte de los poderes locales.

Que ello determina que —a fin de que resulten viables sus reclamos ante el ENRE para que adopte las medidas que considere necesarias a fin de restablecer la equivalencia de las prestaciones recíprocas (Conf. art. 27 in fine del Contrato de Concesión de TRANSENER y equivalentes de las otras empresas)— las concesionarias previamente deberían procurar que la Justicia determine, en cada caso, la legalidad de los tributos que pretenden se reflejen en su tarifa, o bien demostrar por otro medio idóneo, su compatibilidad con el régimen federal.

Que, de otro modo, se trasladaría automáticamente sobre los usuarios del TRANSPORTE DE ENERGÍA ELÉCTRICA cualquier nuevo gravamen que crearan los poderes locales, por el sólo hecho de haber sido consentidos y solventados por la concesionaria.

Que a este respecto, no puede olvidarse que entre las funciones primarias del ENRE están las de “Proteger adecuadamente los derechos de los usuarios” (inciso a) del Artículo 2 de la Ley N° 24.065), los que se verían seriamente amenazados si en esta materia pudieran quedar a expensas de una eventual indolencia de la concesionaria de que se tratare.

Que ello, no sólo crea una evidente situación de indefensión para el usuario, sino que también introduce un factor de heterogeneidad inconveniente en el régimen tarifario, ya que las diferencias en los montos de las tarifas de las distintas zonas concesionadas no obedecerían enteramente a factores objetivos (como, por ejemplo, las características topográficas de la zona en que se presta el servicio) sino a las políticas fiscales variables y descoordinadas de los diferentes poderes locales, poniéndose así en crisis el sistema federal aplicable al régimen eléctrico.

Que en función de lo mencionado precedentemente no resulta procedente en el marco del proceso de Revisión Tarifaria Integral, considerar en el cálculo de la remuneración, la inclusión de los importes que solicita la TRANSPORTISTA en concepto de tasas e impuestos locales, correspondiendo, en consecuencia, su rechazo.

Que lo expuesto, sin perjuicio de hacerle saber a la Transportista que –en el marco de los procedimientos administrativos ordinarios- podrá, en cualquier momento, efectuar ante el ENRE los planteos que crea oportunos con relación a lo establecido en el Artículo 27 de su Contrato de Concesión. Al tal fin, corresponderá que acredite las condiciones expuestas en los párrafos precedentes.

Que en relación a gastos bancarios, la transportista gastó $ 11.419 en el año 2015, y estima un monto de $ 12.371 para todos los años del quinquenio. Se admite lo solicitado por la empresa.

Que en lo que concierne a directores y síndicos, en 2015 TRANSCOMAHUE erogó $ 235.407 y proyecta $ 3.368.894 para cada año del quinquenio, es decir MIL TRESCIENTOS TREINTA Y UNO POR CIENTO (1.331%) más.

Que por Nota de Entrada N° 236.381 que obra en el Expediente del Visto, la empresa manifiesta que el incremento solicitado se da porque en el año 2015 solo se registró contablemente los honorarios de los tres miembros del órgano de fiscalización y que por no haberse realizado la asamblea de accionistas, los honorarios de los directores recién fueron registrados contablemente en 2016.

Que se le solicitó a la empresa documentación respaldatoria respecto al registro contable de los honorarios de los directores del año 2016.

Que por Nota de Entrada N° 237.621, que obra en el Expediente del Visto, la transportista envió nuevamente los montos de dichos honorarios sin la documentación solicitada. Por lo tanto, se admite un monto de $ 375.352 que surge de considerar una participación de este rubro en el total de costos del CERO COMA NUEVE POR CIENTO (0,9%) (que es la que se mantiene en los últimos años).

Que en relación a vigilancia y seguridad, TRANSCOMAHUE erogó $ 616.900 en el año 2015 y estima $ 6.042.340 para 2017.

Que teniendo en cuenta que la transportista prevé contratar vigilancia las 24 horas del día por un precio de $ 100 la hora, en las EETT DE CIPOLLETTI, CINCO SALTOS, VILLA REGINA, GENERAL ROCA, LUIS BELTRÁN, ALLEN, y en la base técnica de SAN LUIS, por motivos de seguridad pública, se admite el monto solicitado.

Que en cuanto a limpieza de oficinas y estaciones, TRANSCOMAHUE erogó $ 18.206 en el año 2015 y proyecta $ 269.212 para cada año del quinquenio, un incremento del MIL TRECIENTOS SETENTA Y NUEVE POR CIENTO (1.379%).

Que se admite un monto de $ 28.369, que surge de considerar que la participación de este rubro en el total de costos (CERO COMA UNO POR CIENTO - 0,1%) se mantiene en los últimos años y por lo tanto para el cálculo se mantiene esa proporción.

Que en relación a mantenimiento electroducto, la empresa proyecta $ 1.675.381, un DOSCIENTOS NOVENTA Y SIETE POR CIENTO (297%) más de lo que gastó en 2015.

Que por Nota de Entrada N° 237621 que obra en el Expediente del Visto, la empresa presentó documentación del año 2016, en la que no justifica el total del incremento solicitado, por lo que se reconoce un monto de $ 881.168.

Que del análisis realizado, se admite por costos de administración y O&M montos de $ 43.394.781, $ 44.661.273, $ 44.403.015, $ 44.495.714 y $ 48.181.339 para los años 2017, 2018, 2019, 2020 y 2021 respectivamente.

Que tales montos representan, respecto de lo erogado en el año 2015, una variación del CINCUENTA Y SIETE POR CIENTO (57%), SESENTA Y DOS POR CIENTO (62%), SESENTA Y UNO POR CIENTO (61%), SESENTA Y UNO POR CIENTO (61%) y SETENTA Y CINCO POR CIENTO (75%), respectivamente.

Que en relación a las servidumbres de electroducto de las instalaciones transferidas al momento del inicio de la concesión que aún no han sido regularizadas, la remuneración anual de la transportista contemplará un monto destinado a su normalización, equivalente al UNO COMA CINCO POR CIENTO (1,5%) de los costos reconocidos anualmente.

Que por su parte, la transportista deberá presentar en un plazo no mayor a los SESENTA (60) días de notificada de la Resolución de la RTI, un plan anual de regularización a desarrollar durante el periodo 2017/2021, que contenga como mínimo, las siguientes etapas de trabajo: Detalle de las líneas transferidas y estado de las servidumbres de electroducto, indicando la cantidad de parcelas involucradas, las inscriptas y las pendientes de inscripción, contemplando la elaboración de planos de líneas de transmisión con información catastral y listado de parcelas asociado; Detalle de los costos asociados a la normalización de la servidumbre (indemnización, mensura, gestión, registro, etcétera).

Que una vez finalizado el año, la transportista deberá acreditar ante el ENRE las regularizaciones realizadas de acuerdo al plan presentado y al monto asignado.

Que ante un incumplimiento del plan que no pueda ser justificado satisfactoriamente por la transportista, el ENRE deducirá de los cargos el monto asignado a tal efecto.

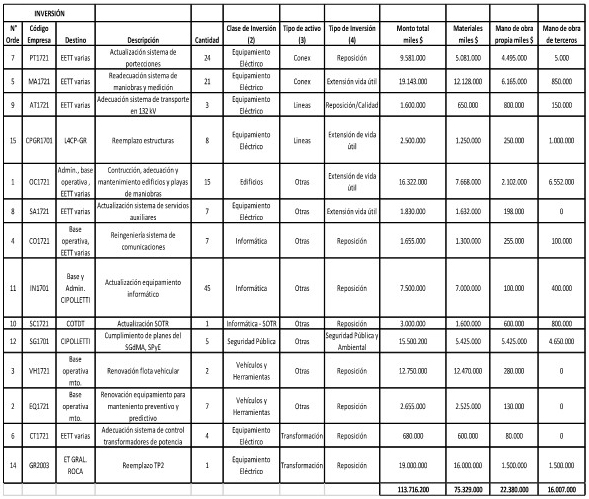

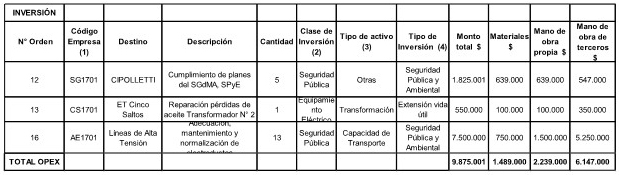

Que se analizó el Plan de inversiones presentado para determinar cuáles de las inversiones propuestas deben ser consideradas para ser incluidas en la remuneración regulada a la Transportista.

Que a ese efecto se identificaron las mismas de acuerdo a lo siguiente: Inversiones propuestas a ser incluidas en la remuneración regulada como tales. (CAPEX); inversiones propuestas a ser incluidas en la remuneración regulada como gastos de mantenimiento (OPEX); inversiones que no deben ser incluidas ya que no se consideran pertinentes o que deben ser impulsadas por otros mecanismos previstos en “Los Procedimientos” (p. ej. –Ampliaciones); gastos relacionados con regularización de Servidumbres de Electroducto.

Que del análisis se identificaron las inversiones informadas que resultaron razonables, en función de que responden al estado de obsolescencia en que se encuentran las instalaciones y, además, están dirigidas a mantener y/o mejorar la calidad y confiabilidad del servicio.

Que asimismo, con relación a las inversiones se excluyeron aquellas que fueron consideradas no justificadas y se indicaron las que corresponden a gastos de operación y mantenimiento.

Que teniendo en cuenta la cantidad de equipamiento a ser reemplazado, se procedió a realizar una comparación entre los montos solicitados que surgen de la presentación de TRANSCOMAHUE y los presentados por las otras transportistas, asimismo como con precios medios de mercado, teniendo en cuenta la antigüedad de las instalaciones.

Que cabe aclarar que los valores de los materiales asociados a los ítems que componen el Plan de Inversiones realizado por la transportista, se encuentran razonablemente cercanos al promedio de mercado.

Que luego del análisis de las inversiones efectuado, las inversiones a incluir totalizan 14 obras por un monto de $ 113.716.200. (Considerando sustituido por art. 2° de la Resolución N° 523/2017 del Ente Nacional Regulador de la Electricidad B.O. 02/11/2017)

Que en el informe del Anexo II, que forma parte integrante de la presente Resolución, se detallan las conclusiones del análisis de los planes de inversiones presentados por TRANSCOMAHUE. El mismo contiene 4 Apéndices.

Que en la Tabla del Apéndice I que forma parte del mismo Anexo II, se incluyen solamente las inversiones que pueden ser consideradas como inversiones en la remuneración regulada de la transportista que, de acuerdo a los criterios mencionados, se consideran prudentes y razonables para el próximo quinquenio.

Que en la Tabla del Apéndice II se incluyen aquellas que están relacionadas con las tareas de mantenimiento y que, por lo tanto, se incluyen en los costos operativos.

Que en la Tabla del Apéndice III se incluyen las inversiones que no se consideran pertinentes para el próximo quinquenio.

Que dada la importancia de las inversiones solicitadas para Seguridad Pública y Ambiental, el área correspondiente realizó un análisis particular de las mismas, cuyas conclusiones se adjuntan como Apéndice IV.

Que al respecto, cabe indicar que la realización del Plan de Inversiones aprobado, será objeto de un control posterior por parte de este Ente. A tal efecto, el ENRE emitirá un procedimiento que permita la realización del seguimiento de las inversiones tanto de manera física como económico-financiero.

Que con respecto a la base de capital contable, cabe destacar que representa las inversiones financieras netas realizadas por los accionistas y acreedores en la empresa, es decir, que el monto de la base de capital así calculada equivale al mantenimiento del capital financiero en términos reales. En este esquema, las amortizaciones representan el retorno del capital.

Que este método busca mantener el poder de compra de la inversión original, siendo éste el único requerimiento desde el punto de vista del inversor.

Que en la Resolución ENRE N° 524/2016 se establecieron los criterios y aspectos metodológicos para la determinación de la BCR.

Que al respecto se utilizará la metodología de valuación a costo histórico.

Que para aquellas transportistas que tuvieron revisión tarifaria, dicha metodología implica que el valor del activo regulado inicial será la base de capital establecida en la última revisión tarifaria.

Que para aquellas transportistas que no tuvieron revisión tarifaria, el importe de la base de capital inicial surge como contrapartida de los aportes y del pasivo transferido al comenzar el contrato de concesión del servicio, menos el valor de la opción por actividades no reguladas.

Que a la base de capital inicial se le adicionarán anualmente las inversiones realizadas a posteriori, descontando los montos correspondientes a bajas y amortizaciones. Altas del período: para la determinación de la base de capital se considerarán sólo aquellas inversiones que correspondan a la actividad regulada de la Concesionaria, excluyéndose toda inversión correspondiente a actividades no reguladas y aquellas realizadas con aporte de terceros y/o donaciones.

Que finalmente con el objetivo de mantener el valor real de la BCR, se actualiza considerando hasta el año 2001 el índice de precios al consumidor de los Estados Unidos (Consummer Price Index). A partir del 2002 se adoptó el índice de precios al consumidor nivel general de acuerdo a la serie que se utiliza para el cálculo del Índice Tipo de Cambio Real Multilateral (ITCRM), que elabora y publica el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA (BCRA). Esta serie de IPC (base 1999=100) se construye mediante el método de “empalme hacia atrás” en base al IPC GBA del INDEC hasta diciembre de 2006, el IPC-SL de la provincia de San Luis hasta julio de 2012, el promedio simple de las variaciones de los índices IPC-CABA (de la Ciudad Autónoma de Buenos Aires) e IPC-SL (de la provincia de San Luis) hasta abril de 2016 y en base al nuevo IPC GBA del INDEC de allí en adelante.

Que la valuación se efectuará en moneda nacional a pesos de diciembre 2015.

Que consecuentemente, se procedió a determinar el valor inicial de la BCR a considerar siguiendo los lineamientos de la Resolución ENRE N° 524/2016. En el caso de TRANSCOMAHUE, en el año 1998 se realizó una revisión tarifaria del sistema de transporte por distribución troncal de energía eléctrica del COMAHUE, que comprende al servicio concesionado a TRANSCOMAHUE y al EPEN. En dicha oportunidad el ENRE por Resolución N° 1.132/1999, determinó un capital regulado conjunto de $ 7.959.521 en moneda del 31 de Julio de 1998.

Que a fin de asignar la porción de ese capital determinado a cada una de las transportistas, corresponde atenerse a lo establecido en la cláusula tercera del Acta de Transferencia del 29 de Julio de 1993 suscripta entre la Secretaría de Energía de la Nación, la Provincia de RIO NEGRO y la Provincia de NEUQUÉN. Allí se estableció que la Provincia de Rio Negro se haría cargo del CUARENTA Y OCHO POR CIENTO (48%) del valor de las instalaciones afectadas al servicio público de transporte de energía eléctrica por distribución troncal del COMAHUE, motivo por el cual corresponde considerar la misma proporción de la BCR determinada en 1998 como base de capital inicial para el segundo periodo tarifario de TRANSCOMAHUE. Por lo tanto, la BCR inicial de TRANSCOMAHUE es de $ 3.820.570, a valores de Julio de 1998.

Que a la BCR inicial se suman las inversiones que corresponden a las altas de bienes de uso, obras en curso y anticipos a proveedores descontando las bajas y amortizaciones de bienes de uso de cada año, conforme la información que surge de los estados contables respectivos.

Que todos los valores correspondientes al periodo previo a la firma del Acta Acuerdo se actualizaron hasta diciembre de 2001 utilizando el índice de precios al consumidor –CPI– de EEUU nivel general.

Que la BCR fue pesificada considerando el tipo de cambio UN (1) peso = UN (1) dólar, según lo dictaminado por la Asesoría Jurídica del ENRE en su Dictamen AJ N° 138/2017 que obra a fojas 678/683 del Expediente del Visto.

Que a partir del 2002 se adoptó el índice de precios al consumidor nivel general que elabora y publica el BCRA, a fin de determinar la BCR al 31 de Diciembre de 2016, a precios de Diciembre de 2015.

Que de esta forma la BCR a considerar en la determinación de ingresos requeridos por TRANSNSCOMAHUE para el período 2017 - 2021 alcanza a Diciembre 2016 un valor de 141.395.079 de pesos constantes de Diciembre de 2015.

Que en el cálculo de la base de capital la transportista no siguió los criterios y los aspectos metodológicos de la Resolución ENRE N° 524/2016.

Que en primer lugar no consideró en su cálculo como activo regulado inicial la base de capital establecida en la Revisión Tarifaria de 1998, que como se explicó precedentemente es de $ 3.820.570.

Que por otro lado, las altas y depreciaciones de su presentación no coinciden con las altas y depreciaciones del Anexo de bienes de uso de sus respectivos estados contables. Además en su cálculo no contempla bajas para el período 1998-2016.

Que para calcular el valor de una empresa mediante la metodología del flujo de fondos descontados (FF) se proyectan los cash flows que generará la compañía en el futuro y luego se descuentan de modo tal de obtener el valor presente de ese flujo esperado. La tasa de descuento que se utiliza debe reflejar el riesgo y el costo de oportunidad asociado al sector económico del negocio cuyo valor se quiere calcular.

Que el flujo de fondos puede estimarse para la totalidad de la empresa (denominado comúnmente free cash flow), o solamente para los accionistas (equity cash flow). La tasa de descuento a utilizar es diferente en cada uno de los casos. Para el free cash flow, el costo de capital es el WACC (weighted average cost of capital) que refleja en forma de promedio ponderado la remuneración esperada por el capital propio de los accionistas y el de terceros.

Que si se estima el equity cash flow, el costo de oportunidad asociado a ese flujo de fondos es la tasa de rentabilidad del capital aportado por los accionistas. Por lo general, se proyecta el free cash flow y una vez calculado su valor presente se le descuenta el valor de mercado de la deuda para obtener la valuación de la empresa en términos de capital propio.

Que este método, a pesar de su complejidad, permite identificar las fuentes de creación de valor de la empresa y posibilita la realización de sensibilidades del valor de la compañía a las variables claves.

Que además de las dos alternativas expuestas, free cash flow y equity cash flow, existe una tercera metodología de flujos de fondos descontados en la cual se proyectan varios flujos de fondos independientes y se les aplica distintas tasas de descuento en función al riesgo asociado a cada flujo. Esta alternativa es denominada en la literatura como valor presente ajustado. Su utilización es recomendada en los casos en que se prevean cambios en la estructura de capital de la empresa y en la operatoria de la misma. Así se identifica el valor generado por cada cambio.

Que a continuación se desarrollan con más detalle los aspectos esenciales del procedimiento de valuación de una empresa aquí descripto.

Que el criterio principal a la hora de armar el cash flow para valuar una empresa es: “cash in cash out”. Sólo se consideran los ingresos y egresos de efectivo, a excepción de los costos de oportunidad generalmente asociados a una utilización alternativa de los recursos. Por tanto, el cash flow anual esperado de una compañía se realiza proyectando las ganancias operativas después de impuestos (que incluye ingresos, costos y gastos operativos, e impuestos), menos las inversiones en propiedades, plantas, equipamiento y otros activos. De esta manera se obtiene el free cash flow.

Que en este punto del análisis procede preguntarse, dado el plazo de vida indefinido de la compañía, acerca de por cuantos años corresponde estimar el flujo de fondos.

Que la respuesta a esta pregunta es la siguiente. El valor de una compañía puede ser dividido en dos períodos de tiempo: 1) el primero, en el cual se realiza una proyección explícita de todas las variables que conforman el flujo de fondos a descontar, 2) el segundo período, denominado valor al horizonte, que refleja el valor de la empresa por un período de tiempo indefinido.

Que la extensión del período de proyección explícita depende de la empresa. Lo ideal, es que en sus últimos años se refleje una compañía que haya alcanzado un estado estable en términos de sus operaciones.

Que en cuanto al valor al horizonte, para estimarlo, no es necesario proyectar en detalle el flujo de fondos indefinidamente. Pueden utilizarse los métodos de valuación (múltiplos, valor de liquidación o reposición de los activos). Sin embargo, por lo general se calcula el valor al horizonte de una empresa utilizando la fórmula de perpetuidad, con (fórmula de Gordon) o sin crecimiento. Se asume de esta manera que, dado que la compañía alcanzó un estadio de operaciones estable, los márgenes se mantienen constantes, el retorno sobre las nuevas inversiones también se mantiene constante y la tasa de inversión es una proporción constante del cash flow en cada año.

Que es importante destacar que cuando se calcula una perpetuidad con crecimiento se asume que el resultado operativo de la empresa ajustado por impuestos (NOPLAT) crecerá sin aumentar el capital invertido. De esta manera el retorno sobre el capital invertido tiende a infinito. Al utilizar la fórmula de perpetuidad sin crecimiento se supone que el retorno de la nueva inversión converge al costo de capital (WACC). El cash flow crece, pero su crecimiento no adiciona valor a la empresa porque el retorno asociado a ese crecimiento iguala el costo de capital de la compañía. El nuevo capital invertido representa una proporción mayor del capital inicial.

Que finalmente, el valor total de la compañía es la sumatoria del valor presente de los dos flujos de fondos, el proyectado en forma explícita y el que resulta del valor al horizonte.

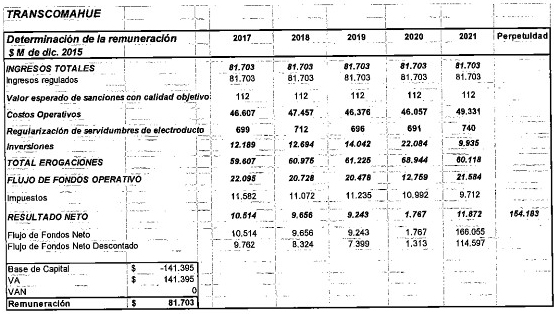

Que teniendo en cuenta los costos operativos, monto de regularización de servidumbres de electroducto, inversiones, base de capital y la compensación asociada a operar instalaciones de terceros reconocidas se ha realizado el cálculo del FF, el cual obra en el Anexo III de la presente Resolución.

Que asimismo para su cálculo se tuvo en cuenta la tasa de rentabilidad real después de impuestos (SIETE COMA SIETE POR CIENTO -7,7%-) que fuera aprobada, mediante Resolución ENRE N° 553/2016.

Que con respecto al cálculo de los impuestos, que integran el FF se adoptó el criterio de impuestos teóricos utilizando la alícuota vigente, sin contemplar particularidades (quebrantos, diferimientos, etcétera) respecto de la posición fiscal de la empresa.

Que a los efectos de obtener la base imponible del impuesto a las ganancias, se consideró la tasa de amortización promedio de los estados contables de los últimos cinco años.

Que la remuneración anual resultante del cálculo del FF asciende a $ 80.408.417 de Diciembre de 2015. A fin de ajustar este valor al momento de entrada en vigencia del nuevo cuadro tarifario, se procedió a actualizarlo a Febrero de 2017 mediante la serie de IPC que se utiliza para el cálculo del Índice Tipo de Cambio Real Multilateral (ITCRM), que elabora y publica el BCRA. Para el mes de Enero 2017, se estimó la variación de precios a partir de la tasa anual considerada en el Presupuesto Nacional para el año 2017.

Que de esta forma, la remuneración de TRANSCOMAHUE asciende a la suma de $ 110.963.616.

Que a partir del ingreso anual calculado para la transportista se determinaron los cargos de transporte establecido en el Contrato de Concesión para cada tipo de equipamiento y tensiones que regirán a partir del 1° de Febrero de 2017.

Que para la determinación de los mismos se consideraron la afectación de los costos operativos e inversiones asociados a cada tipo de equipamiento.

Que asimismo, se utilizó la cantidad de equipamiento indicado por la Transportista con las siguientes excepciones.

Que en el listado de líneas de 132 kV, a la Transportista le faltó incluir las LAT´s Centenario – Entre Lomas y Medanito - Entre Lomas. Se adoptaron 602,478 km de LAT de 132Kv.

Que los valores horarios a aplicar al equipamiento regulado en el próximo quinquenio se aplicarán a partir del 1° de Febrero de 2017.

Que en función de lo expuesto en el Anexo I a la presente resolución, a partir de la presente RTI, se prescinde de la Remuneración Variable por Energía Eléctrica Transportada (RVEET), determinándose la remuneración de la Transportista en base a los cargos de conexión capacidad y de equipamiento de reactivo, los cuales son definidos en función de los costos económicos propios de la prestación del servicio público, conforme a las pautas legales establecidas y aplicables.

Que dado que la figura de la Remuneración Variable por Energía Eléctrica Transportada (RVEET) en cuanto concepto remuneratorio de la actividad del Transporte de Energía Eléctrica, si bien ha sido instituida originariamente en los Contratos de Concesión de la actividad, ha merecido objeciones en cuanto a su significado, utilidad y procedencia en la satisfacción de los principios tarifarios del Capítulo X de la Ley N° 24.065, a partir de la presente Revisión Tarifaria Integral, se ha resuelto prescindir de la RVEET, determinándose la remuneración de la TRANSPORTISTA en base a los cargos de conexión, de capacidad y de equipamiento de reactivo, los cuales son definidos en función de los costos económicos propios de la prestación del servicio público, conforme a las pautas legales establecidas y aplicables.

Que por otra parte y en relación al factor de estímulo a la eficiencia (Factor X), los sistemas de regulación tarifaria tienen por objetivo controlar una misma variable de la empresa regulada, la tasa de rentabilidad. Los mecanismos adoptados para ello difieren, pudiendo distinguirse dos tipos: Regulación directa, a través de la tasa de retorno, y regulación indirecta, con la fijación de precios máximos con revisión periódica.

Que estos mecanismos difieren a su vez en la estructura de incentivos y de riesgos que la empresa regulada enfrenta.

Que bajo la regulación basada en la tasa de retorno (ROR) —sistema especialmente adoptado en los Estados Unidos—, se le fija a la empresa regulada una tasa de ganancia razonable sobre su capital invertido, y consecuentemente las tarifas que deberán ser aplicadas. Cualquier alejamiento de la tasa de rentabilidad respecto de la fijada por el regulador, redunda en una revisión tarifaria.

Que los estudios sobre este mecanismo realizados por Averch – Johnson (1962) demostraron que las empresas reguladas con ROR utilizan más capital que el necesario (la base sobre la que se aplica la tasa de rentabilidad fijada), redundando en una ineficiente utilización de insumos, es decir, la relación capital/trabajo es muy superior a la óptima para cada nivel de producto.

Que por este motivo, considerando la tendencia a la sobrecapitalización de la empresa, el regulador debe efectuar un minucioso seguimiento de los costos e inversiones realizados a fin de determinar la razonabilidad de los mismos. Ello necesariamente implica contar con información suficiente que permita llevar a cabo esta tarea. Dada la asimetría de información existente entre el regulador y el regulado, la empresa cuenta con fuertes incentivos para distorsionar los datos e influir directamente en las decisiones del regulador.

Que en cuanto al régimen de regulación por precios máximos (o PRICE CAP) aplicado a las utilities, comenzó a utilizarse en el REINO UNIDO DE GRAN BRETAÑA a partir del informe realizado por Littlechild (1983) referido a la rentabilidad de la empresa British Telecom luego de su privatización.

Que a diferencia del método de ROR, mediante el PRICE CAP el regulador fija un valor máximo a las tarifas que la empresa puede cobrar por sus servicios. De esta forma, una vez determinado el nivel tarifario inicial, se le fija un techo a la posibilidad de crecimiento de los precios de estos servicios.

Que básicamente, este método permite que el índice de precios de una canasta de bienes y servicios de la empresa regulada (en el caso de que la empresa sea multiproducto) debe crecer a lo sumo RPI (Retail Prices Index o índice de precios al consumidor) menos X% por año a lo largo del período tarifario. En otras palabras el precio promedio de los bienes y servicios regulados debe disminuir X% en términos reales (RPI-X).

Que en este esquema, el término X representa un factor de eficiencia que permite trasladar a los usuarios parte de las ganancias logradas por la empresa por este concepto. De esta forma, una vez determinado por el regulador el factor X de eficiencia, y consecuentemente la reducción en términos reales que tendrán las tarifas, la empresa tiene grandes incentivos para mejorar su productividad a fin de lograr una rentabilidad mayor a la reconocida (implícitamente) en las tarifas a los usuarios. Estas nuevas ganancias por mayor eficiencia se trasladarán a partir de la siguiente revisión de las tarifas.

Que en definitiva, se busca recrear las condiciones que enfrentaría la empresa bajo un mercado competitivo, esto es, siendo la firma una tomadora de precios (en este caso fijado por el regulador), deberá minimizar sus costos a fin de obtener una mejor rentabilidad. En este sentido, la presión que ejercería la competencia sobre los costos —para no perder su porción de mercado— redundaría en una disminución del precio que beneficiaría a los consumidores. Esta presión en el caso de un monopolio regulado, es ejercida por el factor X.

Que a la hora de seleccionar el régimen regulatorio a aplicar, Littlechild determinó cinco criterios básicos que deben considerarse: Protección contra el Monopolio.; incentivos a la innovación y eficiencia; minimización del costo regulatorio; promoción de la competencia; e ingresos de la privatización y perspectivas para la empresa.

Que según estos criterios, Littlechild concluyó que la ROR redunda en mayores costos regulatorios, menores incentivos a la eficiencia e innovación tecnológica y distorsiona el sendero óptimo de inversiones.

Que por el contrario, la RPI-X resulta ser un mecanismo que le otorga a la firma un claro incentivo para lograr eficiencia productiva (minimización de costos) y promueve la innovación, toda vez que reducciones en los costos de la empresa se corresponden con mayores beneficios que efectivamente percibe. Asimismo, a medida que la reducción de costos se hace efectiva se pierde en eficiencia asignativa, toda vez que las tarifas se van alejando paulatinamente de los costos a lo largo del período tarifario.

Que por otro lado, en la medida que el ajuste de precios no es automático, la empresa enfrenta los riesgos asociados tanto a aumentos en sus costos, exógenos y endógenos a la firma, como por menores niveles de demanda que los estimados.

Que es por ello, que el PRICE CAP requiere revisiones periódicas de las tarifas como forma de restablecer las condiciones de eficiencia asignativa.

Que en cuanto a las características que debe adoptar el factor X a fin de mantener la consistencia de los incentivos a lo largo del tiempo, las revisiones periódicas deben establecer parámetros de eficiencia esperados para el próximo período tarifario, sin apropiarse de las ganancias pasadas (claw back) que, por motivo de una mayor eficiencia ex-post o por una subdeterminación del X, pudiera haber obtenido la empresa en el período anterior. Es decir, la eficiencia esperada (calculada a partir de las ganancias por mejoras en la eficiencia pasada o por expectativas de ganancias futuras) implica participar a los consumidores de la mayor rentabilidad que tendrá la empresa a lo largo del nuevo período tarifario. Precisamente, la posibilidad de acceder a una rentabilidad adicional ex-post, lograda a partir de incrementos en la productividad mayores a los fijados ex-ante, es lo que permite mantener la estructura de incentivos en el tiempo.

Que en síntesis, el objetivo de la estrategia de regulación de precio tope es proporcionar a la empresa regulada incentivos para reducir costos. Dado que la remuneración que se determina para 2017 permanece fija en términos reales a lo largo del período tarifario, la empresa puede beneficiarse de la reducción de costos. Al final de cada período tarifario, dichas reducciones de costos se transfieren a los usuarios a través del nuevo proceso de revisión tarifaria. Sin embargo, dentro de cada período tarifario, debe fijarse un factor para transferir parte de estas mejoras de eficiencia a los usuarios del transporte, garantizando un margen para la empresa.

Que al respecto, cabe tener en cuenta lo establecido en el Artículo 42 de la Ley N° 24.065 en lo referido a las tarifas que regirán en los periodos tarifarios subsiguientes al primero, una vez transcurridos los CINCO (5) años iniciales de las concesiones de transporte y distribución de energía eléctrica, y en particular, su inciso c) del mencionado Artículo se establece que: “El precio máximo será determinado por el ENTE de acuerdo con los indicadores de mercado que reflejen los cambios de valor de bienes y/o servicios. Dichos indicadores serán a su vez ajustados, en más o en menos, por un factor destinado a estimular la eficiencia y, al mismo tiempo, las inversiones en construcción, operación y mantenimiento de instalaciones.”.

Que para el caso bajo tratamiento, cabe aplicar lo prescripto en el Subanexo 1 del Contrato de Concesión de TRANSCOMAHUE, a través del Artículo 8 que dice: “A partir del segundo PERIODO TARIFARIO, la remuneración de LA TRANSPORTISTA, por los conceptos de CONEXIÓN y de CAPACIDAD DE TRANSPORTE, podrá ser reducida anualmente por un coeficiente de estímulo a la eficiencia, que fijará el ENTE y que no podrá ser superior al UNO POR CIENTO (1%) anual ni acumular en el resto del primer PERIODO DE GESTIÓN más del CINCO POR CIENTO (5%).”.

Que en este sentido, las ganancias de eficiencia están asociadas a mejoras en la gestión, en particular, en lo que se refiere a la organización empresaria y al redimensionamiento de la estructura de personal, ocurridas en el pasado.

Que al respecto, dado que la performance de la transportista no ha alcanzado los estándares esperados en materia de eficiencia, resulta conveniente considerar el quinquenio 2017 – 2021 como un período de adaptación de la empresa con el objeto de mejorar la prestación del servicio público a su cargo, lo que resulta acorde con los criterios tenidos en cuenta para la Declaración de la Emergencia Eléctrica por el Decreto N° 134 de fecha 16 de Diciembre de 2015.

Que este hecho, sumado a la perspectiva de una lenta incorporación de innovaciones tecnológicas en este sector de actividad, no permite esperar en los próximos años ganancias de eficiencia significativas.

Que de esta manera, una forma de reflejar la transición es planteando una trayectoria creciente para el Factor X de modo de alcanzar, hacia el final del quinquenio, el porcentaje anual máximo del UNO POR CIENTO (1%).

Que en el Anexo IV de la presente Resolución se establecen los porcentajes anuales a aplicar de ajuste a la remuneración en el próximo quinquenio.

Que en cuanto al mecanismo de actualización de la remuneración, el Artículo 42 de la Ley N° 24.065 establece que las tarifas se fijarán a través de precios máximos (RPM - Regulación por Precio Máximo o “PRICE-CAP”); que estarán sujetas a ajustes ante cambios en los costos que el concesionario no pueda controlar; y, que las tarifas serán ajustadas por un factor de estímulo a la eficiencia.

Que como ya se mencionara en los Considerandos precedentes, la regulación por RPM consiste en fijar un precio máximo para sus servicios e incentivarla a que aumente su tasa de ganancia como resultado de reducir sus costos por debajo del tope establecido. El mecanismo de regulación RPM generalmente asume la forma conocida como RPI - X.

Que el RPI (Retail Price Index) es un índice general de precios utilizado para ajustar la tarifa y de ese modo proteger a la empresa de los efectos de la inflación.

Que a diferencia del mecanismo basado en la tasa de retorno (ROR) o Regulación por Costo de Servicio (RCS), se utiliza un índice general de precios en lugar de los precios de la propia empresa.

Que de acuerdo a la regulación vigente, la tarifa de los TRANSPORTISTAS se fija por un período de CINCO (5) años, a través del proceso de la revisión tarifaria, mediante el cual se determinan los ingresos necesarios para cubrir los costos operativos aplicables al servicio, impuestos, amortizaciones y una tasa de retorno determinada conforme lo dispuesto en el Artículo 41 de la Ley N° 24.065.

Que una vez definido el cuadro tarifario no corresponde revisar dichas variables (costos, amortizaciones, impuestos, y tasa de retorno) hasta la próxima revisión tarifaria en los términos de lo dispuesto por Artículo. 43 de la mencionada Ley que textualmente reza: “Finalizado el período inicial de cinco (5) años el ente fijará nuevamente las tarifas por períodos sucesivos de cinco (5) años. El cálculo de las nuevas tarifas se efectuará de conformidad con lo establecido por los Artículos 40 y 41 y se fijarán precios máximos de acuerdo a lo dispuesto por el Artículo precedente.”.

Que por ende, tal como lo establece el mecanismo de regulación de precios máximos lo que si se debe asegurar es que el valor de la remuneración que percibe el transportista se mantenga durante todo el período de los CINCO (5) años en términos reales y por ello, deben utilizarse índices oficiales que son externos a la empresa y que ella no puede manipular.

Que, en caso que durante el transcurso del período tarifario ocurriesen eventos externos a la empresa que provocaran cambios significativos en su estructura de costos, la citada Ley contempla la posibilidad de requerir una revisión extraordinaria por aplicación de su Artículo 46, el cual dispone: “Los transportistas y distribuidores aplicaran estrictamente las tarifas aprobadas por el ente. Podrán, sin embargo, solicitar a este último las modificaciones que consideren necesarias, si su pedido se basa en circunstancias objetivas y justificadas.”.

Que en función de lo dispuesto por el Artículo 9 de la Ley N° 25.561, el Poder Concedente a través de la Ex - UNIREN celebró con cada TRANSPORTISTA un ACTA ACUERDO DE RENEGOCIACIÓN CONTRACTUAL.

Que en su Cláusula Décimo Segunda “REVISION TARIFARIA INTEGRAL (RTI)” establece que la realización de la RTI, se llevará a cabo mediante un proceso, en el cual se fijará un nuevo régimen tarifario para los siguientes CINCO (5) años, conforme a lo estipulado en el Capítulo X “Tarifas” de la Ley Nº 24.065, su reglamentación, normas complementarias y conexas, aplicándose las PAUTAS contenidas en la Cláusula Décimo Cuarta del mismo instrumento.

Que en el caso de TRANSCOMAHUE, la Cláusula 13.1.5 en lo referido a los costos establece que en la RTI se deberá elaborar un análisis basado en costos razonables y eficientes de la prestación del servicio público de transporte de electricidad por distribución troncal, como elemento de juicio para la determinación de la remuneración del CONCESIONARIO.

Que asimismo, la Cláusula 13.1.2 dispone establecer los mecanismos no automáticos y procedimientos de redeterminación de la remuneración, debido a las variaciones observadas en los precios de la economía relativos a los costos eficientes del servicio.

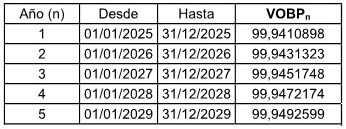

Que en función de ello, corresponde establecer una cláusula gatillo que pondera la variación de precios de la economía que se puede producir semestralmente. Si de la aplicación de la mencionada fórmula, surgiera que la variación es igual o superior al CINCO POR CIENTO (5%), se habilitará una siguiente instancia.

Que en la segunda instancia, se considerará una fórmula de ajuste semestral que pondere los desvíos de la remuneración de la transportista, teniendo en cuenta la estructura de costos que fuera determinada en la presente RTI.

Que así pues, una vez disparada la cláusula gatillo (CGn) se aplicará la fórmula de actualización sobre la remuneración.

Que en el Anexo V de la presente Resolución, se determinan las formulas correspondientes a la cláusula gatillo y al mecanismo de actualización.

Que, a su vez, en la Resolución ENRE N° 524/2016, se dispuso que “…el ENRE definirá el valor de las penalizaciones conforme criterios que induzcan a la mejora de la operación y mantenimiento, estimule la inversión en el mantenimiento y la mejora de la calidad, minimizando la ocurrencia de fallas y un esquema transitorio de ajuste de sanciones y premios, hasta alcanzar una calidad - objetivo al final del próximo período tarifario”.

Que dicho sistema de sanciones, para fomentar la mejora continua de la calidad que presta la Concesionaria necesita complementarse con un sistema que estimule dicha mejora por encima de una Calidad mínima, debiéndose entender por tal sistema, un sistema de premios.

Que si bien en el Contrato de Concesión de la Transportista, no se encuentra establecido, tal como ocurre en otras TRANSPORTISTAS, que el ENTE establecerá, a partir del segundo PERÍODO TARIFARIO, un sistema de premios cuyos valores serán proporcionales a los montos de las sanciones y tomará como referencia el nivel de calidad registrado por LA CONCESIONARIA durante el primer PERÍODO TARIFARIO, resulta necesario agregar coherentemente un sistema de premios, que debería procurar dar un mayor incentivo para que “La Transportista” opere y mantenga las instalaciones en condiciones de calidad acorde con las necesidades de los usuarios, dentro de los límites previstos en el Contrato de Concesión.

Que en el mencionado Contrato se establece que la calidad del servicio público de transporte prestado por la transportista se mide en base a la disponibilidad del equipamiento de transporte, conexión y transformación y su capacidad asociada.

Que en cuanto a la determinación del valor de las sanciones que se aplican por indisponibilidad forzada, en concepto de conexión y de capacidad de transporte del equipo en consideración, tiene en cuenta la duración de la indisponibilidad en minutos y el número de salidas de servicio forzadas.

Que mediante el Artículo 1 de la Resolución ENRE N° 552/2016, modificada por su Similar N° 580/2016, se resolvió “Aprobar el REGIMEN DE AFECTACIÓN DE SANCIONES POR CALIDAD OBJETIVO DEL SISTEMA DE TRANSPORTE EN ALTA TENSION Y POR DISTRIBUCIÓN TRONCAL que será aplicado para el cálculo de las sanciones por incumplimiento a las obligaciones previstas en el RÉGIMEN DE CALIDAD DE SERVICIO Y SANCIONES DEL SISTEMA DE TRANSPORTE, tanto en Alta Tensión como por Distribución Troncal, previsto en los respectivos Contratos de Concesión”.

Que en el mencionado Régimen de Calidad se definieron Índices de Calidad, basados en las indisponibilidades de Líneas y Conexiones, denominados Disponibilidad Media Anual Móvil de la Concesionaria (DIMA) y Valor Promedio Móvil (VPM) como el promedio de los DIMA. En función de esos valores y su comparación contra otros de referencia, valores objetivo, se establecieron factores que afectan el cálculo de las sanciones, incrementándolos, si la calidad resultara inferior a esas referencias.

Que por ello, a los efectos de determinar el premio se considera conveniente asociarlo a un determinado nivel de VPM, teniendo en cuenta que en el mismo se encuentra considerado las instalaciones y las indisponibilidades tanto de la Transportista como las de sus Transportistas Independientes.

Que cabe destacar que, cuanto mayor sean los valores alcanzados por estos índices mayor será la calidad asociada al servicio prestado por las transportistas.

Que en virtud de lo expuesto, resultó necesario establecer un nivel de calidad mínima, denominado Valor Objetivo de Premios (VOP), a partir del cual cada una de las transportistas sería merecedora del premio. Tal como se consideró al establecer el Régimen de Calidad, el VOP deberá seguir un sendero de mejora, de manera tal de incrementar año a año la calidad exigida para poder acceder al premio.

Que asimismo, el premio es de aplicación mensual, utilizándose como unidad el “año móvil” a los efectos de evaluar la dinámica de la mejora; y considerándose el período correspondiente a los doce meses anteriores del mes en cuestión.

Que para calcular el premio corresponde comparar el VPM obtenido por la Transportista con el VOP que se fije para cada año. Si el VPM del mes en cuestión fuera inferior al VOP, la transportista no sería merecedora de premio.

Que si el VPM obtenido por la Transportista fuera superior al VOP, se calculará el premio en función del margen de mejora, y repartir dicho premio en forma proporcional a la facturación bruta de la Transportista y de las Transportistas Independientes.

Que resulta conveniente que dichos premios sean proporcionales al valor de la sanción media aplicada a la transportista, actualizada a febrero de 2017. Este valor se deberá incrementar de la misma manera y con la misma periodicidad que se incrementen los cargos de la transportista.

Que asimismo, al igual que en la metodología aplicada en el régimen de sanciones, corresponde que los premios sean afectados por un coeficiente K de mayoración en función del año de que se trate, de manera tal que a mayor VOP, se obtenga en consecuencia un premio mayor, en concordancia con un sendero de mejora continua de la calidad, compatible con las necesidades de los usuarios del Sistema de Transporte y que contemple las posibilidades técnicas y económicas de la concesión.

Que los valores de referencia de los índices de calidad se encuentran establecidos en el Anexo VI de la presente Resolución.

Que la gestión de recaudación ante los agentes del Mercado Eléctrico Mayorista de los recursos necesarios para abonar los premios mensuales a “La Transportista” y a las “Transportistas Independientes” aplicando el principio de proporcionalidad de pago, será efectuada por CAMMESA.

Que por Resolución ENRE N° 204/2007 se estableció que, en oportunidad de las revisiones tarifarias las transportistas deberán incorporar en sus respectivas pretensiones toda la información relativa a las actividades no reguladas, a los fines de determinar la participación en los beneficios de las mismas por parte de los usuarios de las actividades reguladas.

Que asimismo, por Resolución ENRE N° 176/2013 se estableció el Sistema de Contabilidad Regulatoria del Transporte de Energía Eléctrica (SCRT), que prevé separar los Resultados Netos de la Actividad Regulada (AR) y Actividad No Regulada (ANR) y al efecto definió y clasificó las actividades que se consideran cubiertas por la tarifa de la concesión y aquellas otras que tienen remuneración independiente. Estableció además la desagregación de activos, pasivos, ingresos, costos y resultados, los criterios de asignación para ello y los formatos de reporte periódicos al ENRE.

Que la aplicación del SCRT comenzó en 2014 y partiendo de los resultados netos totales de cada transportista y de la proporción entre ingresos (regulados y no regulados), se define un canon de transferencia a tarifa, el cual se detalla en el Anexo VII de la presente Resolución.

Que lo actuado por el ENRE se encuentra fundado en principios técnico - económicos referenciados en los Considerandos precedentes y se halla enmarcado en los principios y criterios tarifarios estipulados en la Ley N° 24.065, su reglamentación aprobada por Decreto N° 1.398 de fecha 6 de Agosto de 1992, así como en lo establecido en el Acta Acuerdo celebrada con la UNIREN, normas que otorgan a este Ente amplias facultades en materia tarifaria.

Que en este sentido la norma mencionada confiere al ENRE facultades para establecer las bases de cálculo para la determinación de las tarifas iniciales y para la determinación de los sucesivos cuadros tarifarios que se aplicarán en cada período tarifario, pero le impone la obligación de que las tarifas que se establezcan se adecuen a los principios tarifarios establecidos en el capítulo X de la Ley N° 24.065.

Que asimismo, los Artículos 43 y 45 de la Ley N° 24.065 otorgan al ENRE, competencia para el establecimiento y revisión de la tarifa de transporte.

Que un principio liminar en materia tarifaria es que las tarifas deben estar asociadas a los costos, principio reconocido expresamente por el legislador en los Artículos 40 y 41 de la Ley N° 24.065.

Que la mencionada Ley no discrimina entre los sujetos que pueden invocar los principios tarifarios, y los que solicitan su cumplimiento. Dichos principios fueron establecidos en la Ley para ser cumplidos, y su observación resulta obligatoria por parte del ENRE.

Que asimismo, los Artículos 46 a 48 otorgan al ENRE, competencia para efectuar ajustes en la tarifa en vigencia en los casos en que se verifiquen las condiciones indicadas en los Artículos 40 y 41.

Que sin perjuicio de ello, la Ley N° 24.065 también confiere al ENRE, capacidad para realizar, en general, todo otro acto que sea necesario para el mejor cumplimiento de sus funciones y de los fines de esta norma y su reglamentación (Artículo 56 Inciso s).

Que la jurisprudencia tal como fue citado en la Resolución ENRE N° 1.650/1999 ha ratificado la competencia tarifaria de los entes reguladores, y se ha pronunciado acerca del carácter reglamentario que revisten las tarifas.

Que conforme a lo establecido en el Artículo 56 Inciso a) de la Ley N° 24.065 el ENRE debe hacer cumplir esta norma, su reglamentación y disposiciones complementarias.

Que los principios tarifarios fueron también establecidos para otorgar confiabilidad a la prestación del servicio, cuya preservación impone el Artículo 2 de dicha Ley, previendo por otra parte distintas acciones para la salvaguarda de los mismos, que pueden ser invocadas, tanto por usuarios y concesionarios, como ejercidas de oficio por el ENRE.

Que con relación a la modificación del cuadro tarifario, cabe mencionar que lo dispuesto por el Artículo 25 del Contrato de Concesión mencionado, debe armonizarse con lo establecido por la Ley N° 24.065.

Que la determinación del nivel de calidad del servicio constituye el correlato de la facultad de establecer los cuadros tarifarios de acuerdo a lo estipulado por el Artículo 56 Inciso b) de la Ley N° 24.065.

Que tanto los principios tarifarios establecidos en la Ley N° 24.065, como los distintos mecanismos de revisión y ajuste de la tarifa, y la competencia legal del ENRE en dicha materia, se encontraban vigentes en oportunidad de realizarse la firma del Contrato de Concesión de TRANSCOMAHUE.

Que por otra parte corresponde instruir a CAMMESA para que realice el ajuste de la remuneración de TRANSCOMAHUE a partir del 1° de Febrero de 2017, en concepto de cargos de conexión y de capacidad, en base a los valores que se establezcan para el período tarifario 2017/2021.

Que se ha realizado el correspondiente Dictamen Jurídico conforme lo requerido por el Inciso d) del Artículo 7 de la Ley de Procedimientos Administrativos N° 19.549.

Que por lo expuesto el Directorio del ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD se encuentra facultado para el dictado del presente acto, en virtud de lo dispuesto por los Artículos 56 Incisos a), b), f) y s), Artículos 40 a 49 y el 2 de la Ley N° 24.065.

Por ello,

EL DIRECTORIO DEL ENTE NACIONAL REGULADOR DE LA ELECTRICIDAD

RESUELVE:

ARTÍCULO 1º — Aprobar el Anexo I “Remuneración Variable por Energía Eléctrica Transportada [RVEET] – Seguro por contingencias”, que forma parte integrante de la presente resolución

ARTÍCULO 2º — Aprobar los valores horarios a aplicar al equipamiento regulado, con vigencia a partir del 1° de febrero de 2017

Remuneración por Conexión:

• por cada salida de 132 kV. ó 66 kV.: SESENTA Y SEIS PESOS CON CIENTO OCHENTA Y UNA MILÉSIMAS ($ 66,181) por hora,

• por cada salida de 33 kV. ó 13,2 kV.: CUARENTA Y NUEVE PESOS CON SEISCIENTOS VEINTIUNA MILÉSIMAS ($ 49,621) por hora,

• por transformador de rebaje dedicado: CINCO PESOS CON SESENTA Y CUATRO MILÉSIMAS ($ 5,064) por hora por MVA.

• por equipo de reactivo: CINCO PESOS CON SESENTA Y CUATRO MILÉSIMAS ($ 5,064) por hora por MVAr.

Remuneración por Capacidad de Transporte:

• para líneas de 132 kV. ó 66 Kv: UN MIL CUATROCIENTOS TREINTA Y UN PESOS CON CUARENTA Y CUATRO MILÉSIMAS ($ 1.431,044) por hora por cada 100 km.

Remuneración por Energía Eléctrica Transportada:

• Se establece en pesos CERO (0) por año.

(Artículo sustituido por art. 7° de la Resolución N° 523/2017 del Ente Nacional Regulador de la Electricidad B.O. 02/11/2017)

ARTÍCULO 3º — Aprobar el Anexo II “ANÁLISIS DE LOS PLANES DE INVERSIÓN RTI 2016 DE LA TRANSPORTISTA DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL COMAHUE, TRANSCOMAHUE S.A.”, el que forma parte integrante de la presente resolución.

ARTÍCULO 4º — Aprobar la “DETERMINACIÓN DE LA REMUNERACIÓN DE LA EMPRESA CONCESIONARIA DEL SERVICIO PÚBLICO DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL COMAHUE (TRANSCOMAHUE S.A.)”, que como Anexo III forma parte integrante de la presente resolución.

ARTÍCULO 5º — Aprobar el factor de estímulo a la eficiencia (Factor X) que se define en el Anexo IV, el que forma parte integrante de la presente Resolución.

ARTÍCULO 6º — Aprobar el “MECANISMO DE ACTUALIZACIÓN DE LA REMUNERACIÓN DE LA EMPRESA CONCESIONARIA DEL SERVICIO PÚBLICO DE TRANSPORTE DE ENERGÍA ELÉCTRICA POR DISTRIBUCIÓN TRONCAL DEL COMAHUE, (TRANSCOMAHUE S.A.)”, que como Anexo V forma parte integrante de la presente resolución.

El ajuste de la remuneración se realizará cada SEIS (6) meses a partir del 1° de febrero de 2017 y tendrá vigencia semestral de acuerdo a lo establecido en el ANEXO V de la presente resolución.

ARTÍCULO 7º — Establecer el sistema de premios para la TRANSCOMAHUE S.A., conforme a la metodología de cálculo y de asignación del pago entre los usuarios y demás especificaciones, que se detallan en el Anexo VI, que forma parte integrante de la presente Resolución.