INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMÍA SOCIAL

Resolución 4847/2023

RESFC-2023-4847-APN-DI#INAES

Ciudad de Buenos Aires, 08/11/2023

VISTO, el Expediente N° EX-2023-117459119-APN-DGDYD#JGM y

CONSIDERANDO:

Que el INSTITUTO NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL es la autoridad de aplicación del régimen legal aplicable a las cooperativas en todo el territorio nacional, las que se rigen por las disposiciones de la Ley N° 20.337 y las resoluciones que dicta este Organismo.

Que mediante Resoluciones N° 1423/17 y Nº 3263/19 se modificó la Resolución N° 7207/12, - T.O. Resolución N° 371/13-, las que regulan la prestación del servicio de crédito en las cooperativas.

Que con motivo de las modificaciones introducidas a la modalidad de prestación del servicio, debieron adecuarse los sistemas informáticos correspondientes al régimen informativo que estas deben presentar a este INSTITUTO, con la periodicidad establecida en la norma.

Que la Coordinación de Servicios Digitales e Informáticos de la Dirección General Técnico Administrativa ha efectuado, con la asistencia de la Dirección de Análisis de Servicio de Ahorro y Crédito de la Dirección Nacional de Control de Ahorro y Crédito Cooperativo y Mutual, la adecuación de los mencionados sistemas a un régimen informativo compatible con los requerimientos establecidos en la Resolución N° 3263/19.

Que la Federación Argentina de Cooperativas de Crédito Ltda. ha solicitado el dictado de una resolución que contemple el sistema informativo del modo previsto en la normativa vigente.

Que en consecuencia corresponde el dictado de una resolución que actualice los Anexos previstos en el artículo 19 incisos b) y d) de la Resolución N° 7207/12,-T.O. 371/13-, de acuerdo a las prescripciones de las Resoluciones N° 1423/17 y Nº 3263/19.

Que el servicio jurídico permanente ha tomado intervención con carácter previo al dictado del presente acto administrativo.

Por ello y en uso de las facultades contempladas en la Ley N° 20.337 y en los Decretos N° 420/96, 721/00, 1192/02, sus modificatorios y complementarios.

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

ARTICULO 1°.- Sustitúyense los Anexos I, II, III, IV, V, VI y VII del artículo 19 incisos b) y d) de la Resolución N° 7207/12,- TO Resolución N° 371/13-, modificada por Resoluciones N° 1423/17 y Nº 3263/19, por los Anexos que se identifican como IF-2023-122916011-APN-CSDI#INAES, IF-2023-122916551-APN CSDI#INAES, IF-2023-122917151-APN-CSDI#INAES, IF-2023-122917654-APN-CSDI#INAES, IF-2023-122918154-APNCSDI#INAES, IF-2023-122918838-APN-CSDI#INAES, IF-2023-124048849-APN-DASAYC#INAES e integran la presente resolución.

ARTICULO 2°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

Zaida Chmaruk - Nahum Mirad - Alejandro Russo - Alexandre Roig

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

(Nota Infoleg: Los anexos referenciados en la presente norma han sido extraídos de la edición web de Boletín Oficial)

Resolución 4847/2023

RESFC-2023-4847-APN-DI#INAES

Ciudad de Buenos Aires, 08/11/2023

VISTO, el Expediente N° EX-2023-117459119-APN-DGDYD#JGM y

CONSIDERANDO:

Que el INSTITUTO NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL es la autoridad de aplicación del régimen legal aplicable a las cooperativas en todo el territorio nacional, las que se rigen por las disposiciones de la Ley N° 20.337 y las resoluciones que dicta este Organismo.

Que mediante Resoluciones N° 1423/17 y Nº 3263/19 se modificó la Resolución N° 7207/12, - T.O. Resolución N° 371/13-, las que regulan la prestación del servicio de crédito en las cooperativas.

Que con motivo de las modificaciones introducidas a la modalidad de prestación del servicio, debieron adecuarse los sistemas informáticos correspondientes al régimen informativo que estas deben presentar a este INSTITUTO, con la periodicidad establecida en la norma.

Que la Coordinación de Servicios Digitales e Informáticos de la Dirección General Técnico Administrativa ha efectuado, con la asistencia de la Dirección de Análisis de Servicio de Ahorro y Crédito de la Dirección Nacional de Control de Ahorro y Crédito Cooperativo y Mutual, la adecuación de los mencionados sistemas a un régimen informativo compatible con los requerimientos establecidos en la Resolución N° 3263/19.

Que la Federación Argentina de Cooperativas de Crédito Ltda. ha solicitado el dictado de una resolución que contemple el sistema informativo del modo previsto en la normativa vigente.

Que en consecuencia corresponde el dictado de una resolución que actualice los Anexos previstos en el artículo 19 incisos b) y d) de la Resolución N° 7207/12,-T.O. 371/13-, de acuerdo a las prescripciones de las Resoluciones N° 1423/17 y Nº 3263/19.

Que el servicio jurídico permanente ha tomado intervención con carácter previo al dictado del presente acto administrativo.

Por ello y en uso de las facultades contempladas en la Ley N° 20.337 y en los Decretos N° 420/96, 721/00, 1192/02, sus modificatorios y complementarios.

EL DIRECTORIO DEL INSTITUTO NACIONAL DE ASOCIATIVISMO Y ECONOMIA SOCIAL

RESUELVE:

ARTICULO 1°.- Sustitúyense los Anexos I, II, III, IV, V, VI y VII del artículo 19 incisos b) y d) de la Resolución N° 7207/12,- TO Resolución N° 371/13-, modificada por Resoluciones N° 1423/17 y Nº 3263/19, por los Anexos que se identifican como IF-2023-122916011-APN-CSDI#INAES, IF-2023-122916551-APN CSDI#INAES, IF-2023-122917151-APN-CSDI#INAES, IF-2023-122917654-APN-CSDI#INAES, IF-2023-122918154-APNCSDI#INAES, IF-2023-122918838-APN-CSDI#INAES, IF-2023-124048849-APN-DASAYC#INAES e integran la presente resolución.

ARTICULO 2°.- Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

Zaida Chmaruk - Nahum Mirad - Alejandro Russo - Alexandre Roig

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 10/11/2023 N° 91338/23 v. 10/11/2023

(Nota Infoleg: Los anexos referenciados en la presente norma han sido extraídos de la edición web de Boletín Oficial)

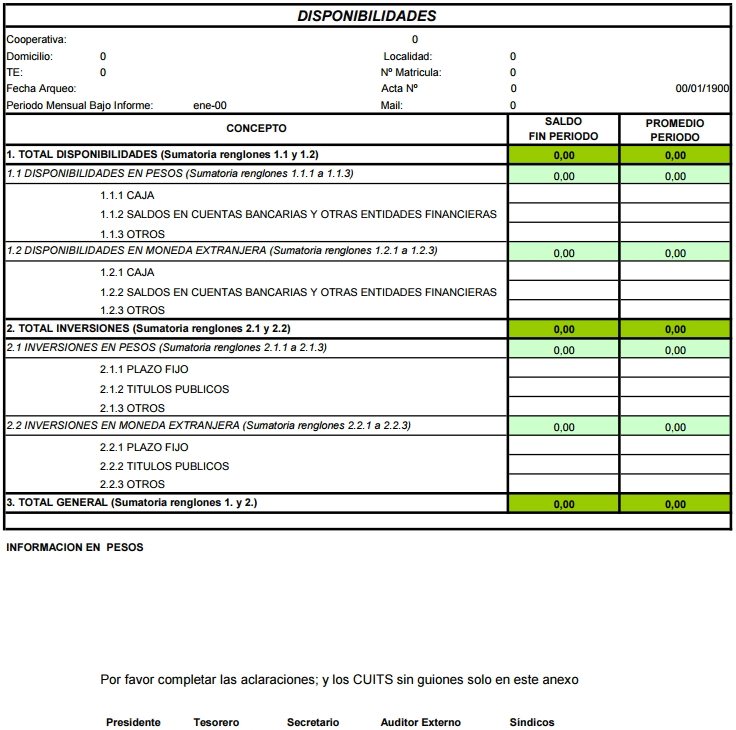

ANEXO I

IF-2023-122916011-APN-CSDI#INAES

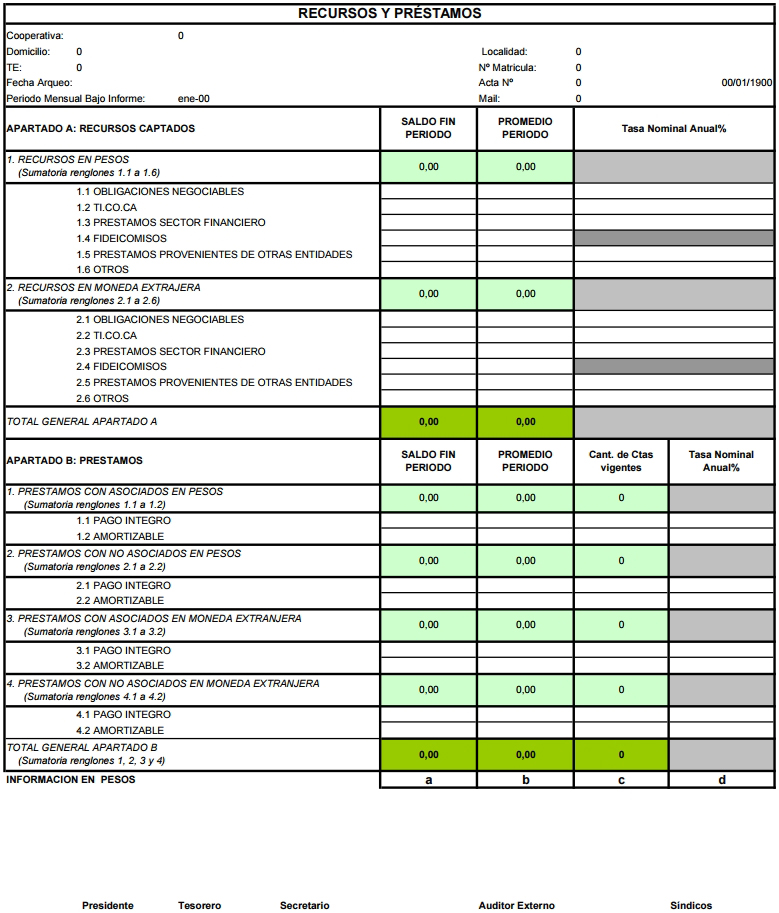

ANEXO II

IF-2023-122916551-APN-CSDI#INAES

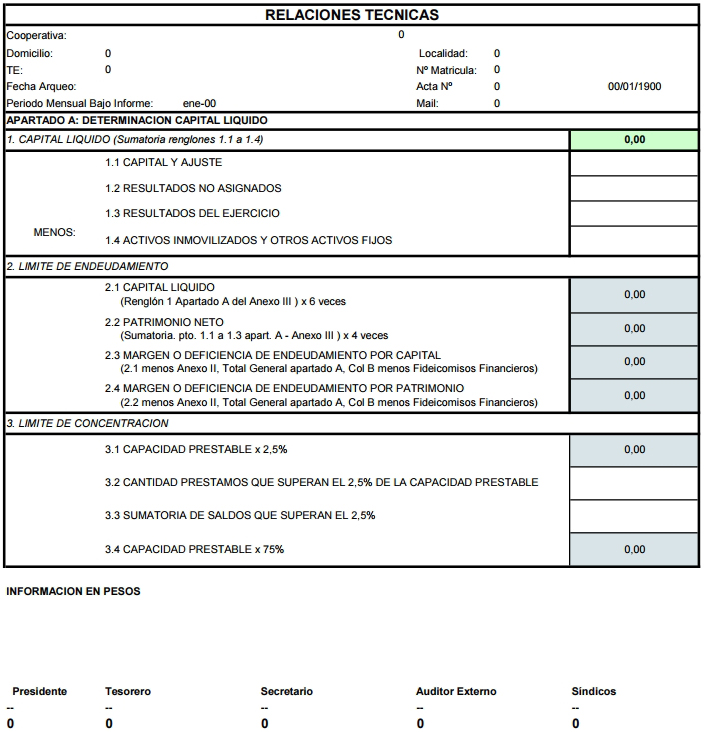

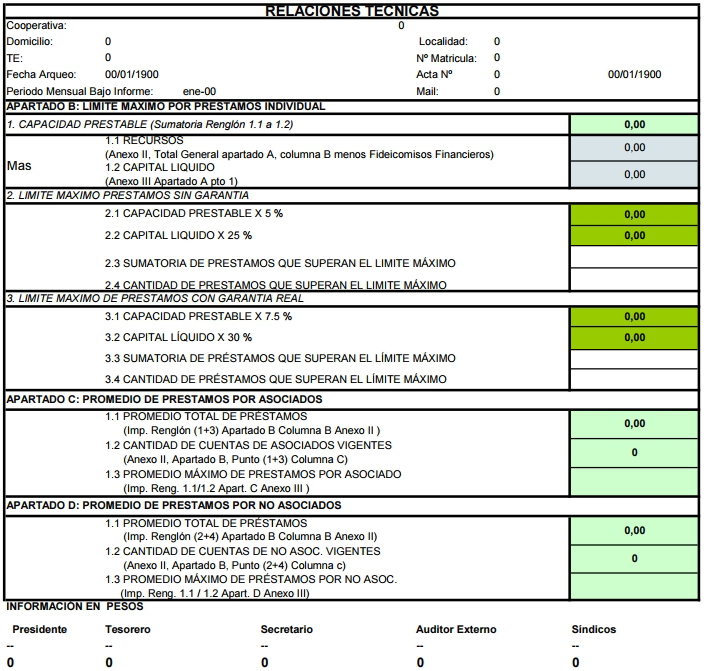

ANEXO III

IF-2023-122917151-APN-CSDI#INAES

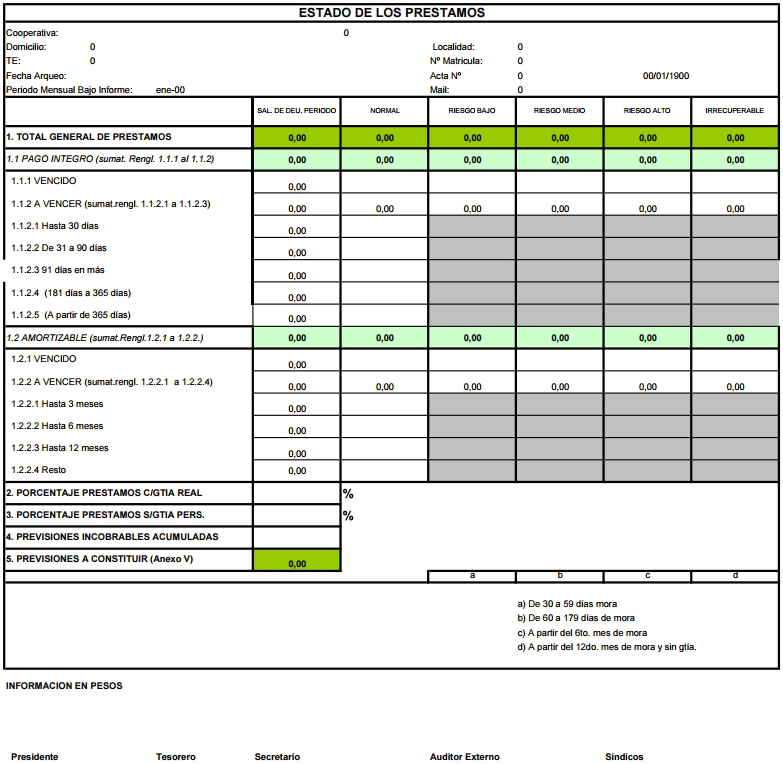

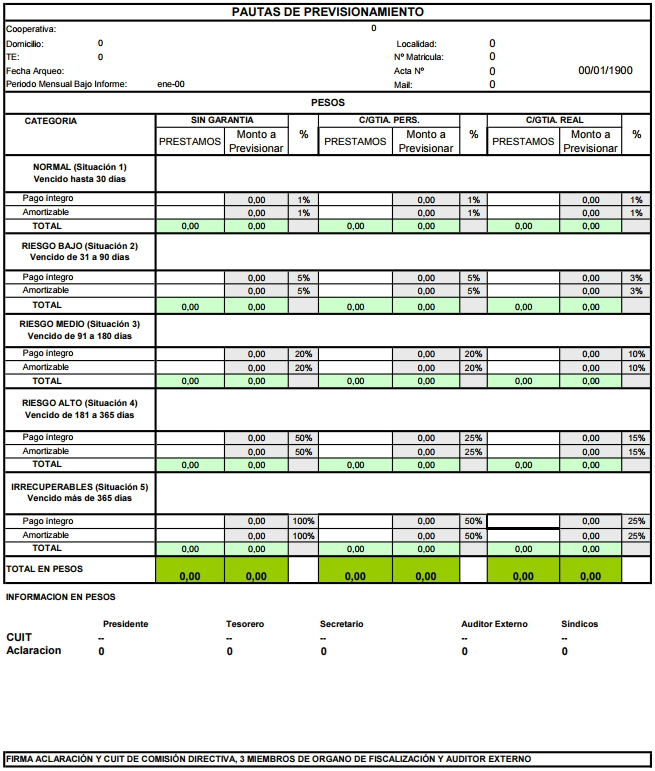

ANEXO IV

IF-2023-122917654-APN-CSDI#INAES

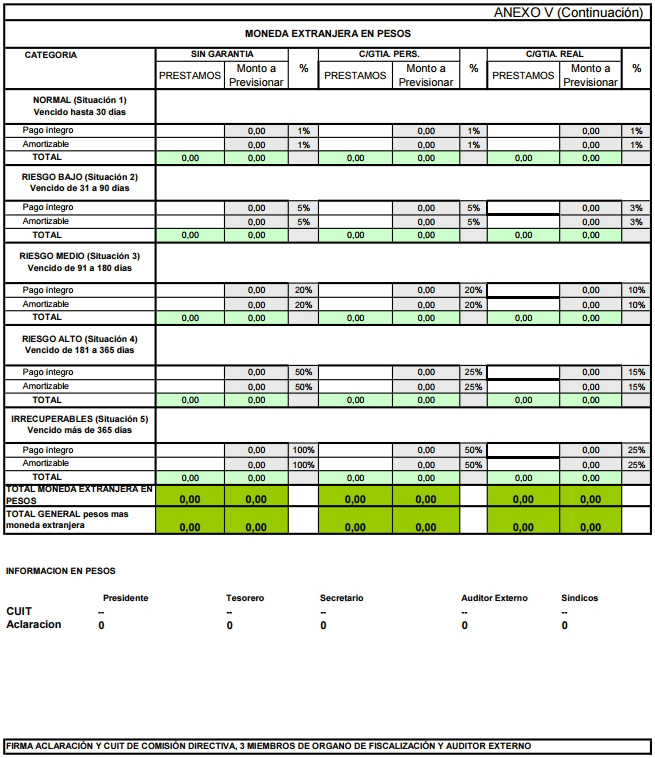

ANEXO V

IF-2023-122918154-APN-CSDI#INAES

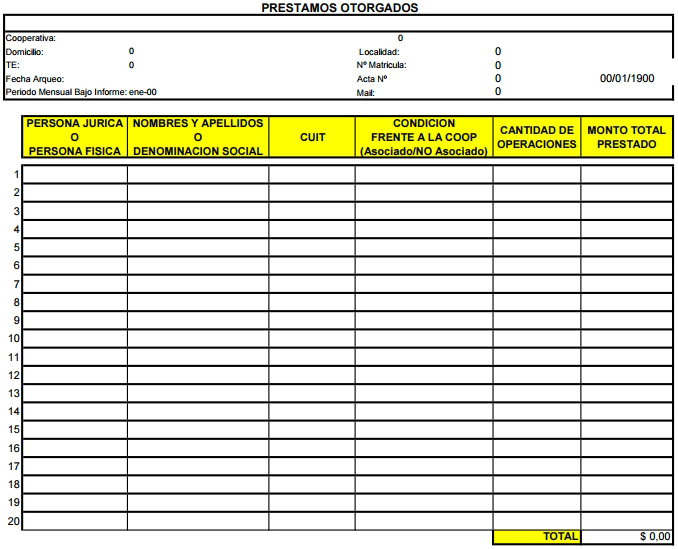

ANEXO VI

IF-2023-122918838-APN-CSDI#INAES

Apartado A

1. - Normas de Auditoría

Las revisiones sobre el cumplimiento de la normativa contemplada en la Resolución N° 7207/12 - T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19, en sus anexos, en el estatuto y en el reglamento de Servicio de Créditos deben realizarse de conformidadcon lo establecido en la Resolución Técnica N° 37 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas, específicamente en las normas relacionadas con el desarrollo de la auditoría, sobre informe, requerimientos de independencia del auditor y papeles de trabajo.

Para el cumplimiento de su tarea, el auditor externo debe obtener todos los elementos de juicio válidos y suficientes que respalden las aseveraciones formuladas en los informes especiales a los que se refieren la presente.

A los efectos del desarrollo de su tarea, el auditor externo debe planificar en forma adecuada y oportuna el trabajo de auditoría en función del objetivo de su examen. El mismo podrá evaluar las actividades de control de los sistemas que sean pertinentes a su revisión. Sin embargo, el objetivo de su tarea no es el de emitir una opinión sobre la efectividad del control interno de la cooperativa, sino para perfeccionar la planificación de las tareas en cuanto a la naturaleza, extensión y oportunidad de los procedimientos de auditoría.

El informe a emitir es un 'Informe especial”, sobre las exigencias establecidas en la Resolución N° 7207/12 - T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19, en el estatuto y en el respectivo reglamento del servicio, detallando los procedimientos aplicados y los hallazgos que surgieren de su realización.

2. Procedimientos mínimos para la emisión de informes especiales

A los efectos de la emisión de los informes especiales, el profesional debe realizar, como mínimo, los siguientes procedimientos:

2.1. Arqueo de caja, títulos públicos, certificados de depósitos a plazo fijo, títulos valores y otras inversiones pertenecientes a la cooperativa, cotejándolo con los registros contables y/o la documentación de respaldo correspondiente.

2.2. Revisar las conciliaciones bancarias preparadas por la cooperativa, verificando la inexistencia de partidas pendientes significativas que representen ajustes no registrados contablemente.

2.3. Verificar el cumplimiento del arqueo que cada TREINTA (30) días debe efectuar el órgano de administración conjuntamente con el órgano de fiscalización.

2.4. Revisar en base a muestras de la documentación de respaldo de los recursos y sus aplicaciones, considerando las diferentes transacciones permitidas, con el alcance mencionado en los puntos 2.6. y 2.7.

2.5. Un cotejo de los saldos de los diversos préstamos, en sus distintas situaciones de cumplimiento, con los respectivos inventarios analíticos

2.6. Un muestreo significativo sobre préstamos otorgados. Para ello deberá:

2.6.1 Revisar el legajo del préstamo

2.6.2 Revisar la documentación de respaldo del préstamo;

2.6.3 Revisar la clasificación del deudor en base a las pautas establecidas por el Artículo 11 de la presente resolución.

2.6.4 Verificar que en las solicitudes u otorgamientos se haya consignado el destino, según lo dispuesto por el Artículo 4° de la Resolución N° 7207/12 T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19;

2.6.5 Un arqueo sobre la existencia de las garantías que respaldan a los préstamos.

2.6.6 Revisar el cálculo de la previsión para incobrables, en los términos establecidos en el Artículo 11 de la presente resolución.

2.6.7 Verificar sobre la inexistencia de préstamos otorgados a los miembros de los cargos gerenciales y de asesoramiento del servicio y sus ascendientes y descendientes directos en primer grado de la cooperativa en condiciones más ventajosas que al resto, de acuerdo con lo prescripto en el Artículo 3° inciso j) de la Resolución N° 7207/12 - T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19.

2.7. Revisar la conciliación de los listados de préstamos con los registros contables.

2.8. Revisar la razonabilidad de las tasas de servicio devengadas para los préstamos y los estímulos devengados de los recursos, probando, para una muestra de ellos, la corrección de las tasas aplicadas y los cálculos correspondientes.

2.9. Verificar los servicios que la entidad se encuentra prestando con indicación del número de resolución y su fecha de emisión.

2.10. Revisar el cumplimiento de la cooperativa de las disposiciones del Artículo 13 de la presente resolución referente a prohibiciones al Servicio de Créditos.

2.11. Revisar el cumplimiento de las relaciones técnicas establecidas en la presente resolución en materia de:

2.11.1 Límite máximo de endeudamiento de la cooperativa;

2.11.2 Límite máximo de préstamo sin garantía;

2.11.3 Límite máximo de préstamo con garantía.

2.12. Revisar el cumplimiento del envío de la manifestación de bienes de los miembros del Consejo de Administración, Sindicatura, Gerentes y Asesores.

2.13. Solicitar a las autoridades de la cooperativa que por escrito confirmen las manifestaciones efectuadas al auditor durante su revisión.

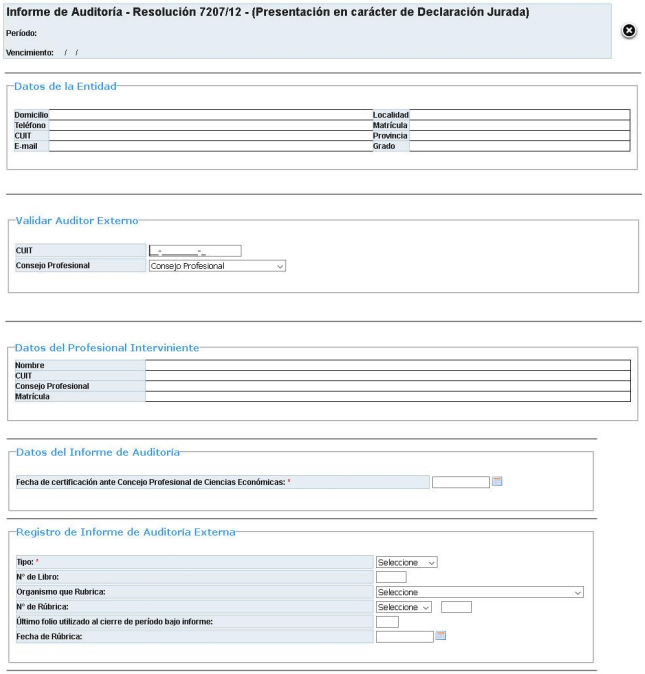

3. Características del informe especial

Los informes especiales deberán contener como mínimo lo siguiente:

3.1. Título,

3.2. Destinatario,

3.3. Identificación completa de la materia objeto del examen, de la cooperativa y de la fecha o período a que se refiere,

3.4. Alcance del examen efectuado, el cual como mínimo deberá adecuarse a lo estipulado en el punto 2,

3.5. Resultado de su examen

3.6. Lugar y fecha de emisión,

3.7. Firma y aclaración de firma del contador público, y su certificación por el Consejo Profesional en Ciencias Económicas en el que se encuentre matriculado.

4. Carta de recomendaciones

La carta de recomendaciones sobre el funcionamiento del control interno de la cooperativa debe contener, como mínimo, una descripción de las deficiencias significativas observadas que surjan de la realización de las tareas estipuladas en el punto 2 y las sugerencias para solucionarlas.

A los efectos mencionados precedentemente, se considerará que existen deficiencias significativas observadas en el funcionamiento del control interno, cuando los procedimientos o su grado de cumplimiento no provean una razonable seguridad para la detección de errores o irregularidades por el personal de la cooperativa durante la normal realización de sus tareas.

Esa carta debe ser enviada cada vez que el auditor externo

lo considere necesario y, por lo menos, una vez al año con TREINTA (30) días corridos de anticipación al cierre de ejercicio.

Los integrantes del órgano de administración, serán responsables de analizar la carta de recomendaciones, y en caso de compartir la opinión del auditor externo, desarrollar un plan para que se tomen medidas para corregir las deficiencias observadas.

5. Otras obligaciones de la Auditoría Externa

El INSTITUTO NACIONAL DE ASOCIATIVISIMO y ECONOMIA SOCIAL puede solicitar que el auditor externo comparezca ante el Instituto el día en que formalmente se lo cite, a efectos de presentar los papeles de trabajo que respalden los informes y brindar las ampliaciones y aclaraciones que se estimen necesarias.

El profesional interviniente conservará siempre en su poder sus papeles de trabajo, como evidencia de la tarea realizada, durante SEIS (6) años como mínimo.

Los convenios entre las cooperativas y los profesionales que acepten prestar el servicio de auditoría externa deberán contener cláusulas expresas por las que:

5.1. Los profesionales declaren conocer y aceptar las obligaciones establecidas en estas normas;

5.2. Las cooperativas autoricen a los profesionales y estos últimos, a su vez, se obliguen a atender consultas, acordar el acceso a los papeles de trabajo y/o facilitar copias de ellos al INSTITUTO NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL.

Apartado B

ANEXO VII

Apartado A

1. - Normas de Auditoría

Las revisiones sobre el cumplimiento de la normativa contemplada en la Resolución N° 7207/12 - T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19, en sus anexos, en el estatuto y en el reglamento de Servicio de Créditos deben realizarse de conformidadcon lo establecido en la Resolución Técnica N° 37 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas, específicamente en las normas relacionadas con el desarrollo de la auditoría, sobre informe, requerimientos de independencia del auditor y papeles de trabajo.

Para el cumplimiento de su tarea, el auditor externo debe obtener todos los elementos de juicio válidos y suficientes que respalden las aseveraciones formuladas en los informes especiales a los que se refieren la presente.

A los efectos del desarrollo de su tarea, el auditor externo debe planificar en forma adecuada y oportuna el trabajo de auditoría en función del objetivo de su examen. El mismo podrá evaluar las actividades de control de los sistemas que sean pertinentes a su revisión. Sin embargo, el objetivo de su tarea no es el de emitir una opinión sobre la efectividad del control interno de la cooperativa, sino para perfeccionar la planificación de las tareas en cuanto a la naturaleza, extensión y oportunidad de los procedimientos de auditoría.

El informe a emitir es un 'Informe especial”, sobre las exigencias establecidas en la Resolución N° 7207/12 - T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19, en el estatuto y en el respectivo reglamento del servicio, detallando los procedimientos aplicados y los hallazgos que surgieren de su realización.

2. Procedimientos mínimos para la emisión de informes especiales

A los efectos de la emisión de los informes especiales, el profesional debe realizar, como mínimo, los siguientes procedimientos:

2.1. Arqueo de caja, títulos públicos, certificados de depósitos a plazo fijo, títulos valores y otras inversiones pertenecientes a la cooperativa, cotejándolo con los registros contables y/o la documentación de respaldo correspondiente.

2.2. Revisar las conciliaciones bancarias preparadas por la cooperativa, verificando la inexistencia de partidas pendientes significativas que representen ajustes no registrados contablemente.

2.3. Verificar el cumplimiento del arqueo que cada TREINTA (30) días debe efectuar el órgano de administración conjuntamente con el órgano de fiscalización.

2.4. Revisar en base a muestras de la documentación de respaldo de los recursos y sus aplicaciones, considerando las diferentes transacciones permitidas, con el alcance mencionado en los puntos 2.6. y 2.7.

2.5. Un cotejo de los saldos de los diversos préstamos, en sus distintas situaciones de cumplimiento, con los respectivos inventarios analíticos

2.6. Un muestreo significativo sobre préstamos otorgados. Para ello deberá:

2.6.1 Revisar el legajo del préstamo

2.6.2 Revisar la documentación de respaldo del préstamo;

2.6.3 Revisar la clasificación del deudor en base a las pautas establecidas por el Artículo 11 de la presente resolución.

2.6.4 Verificar que en las solicitudes u otorgamientos se haya consignado el destino, según lo dispuesto por el Artículo 4° de la Resolución N° 7207/12 T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19;

2.6.5 Un arqueo sobre la existencia de las garantías que respaldan a los préstamos.

2.6.6 Revisar el cálculo de la previsión para incobrables, en los términos establecidos en el Artículo 11 de la presente resolución.

2.6.7 Verificar sobre la inexistencia de préstamos otorgados a los miembros de los cargos gerenciales y de asesoramiento del servicio y sus ascendientes y descendientes directos en primer grado de la cooperativa en condiciones más ventajosas que al resto, de acuerdo con lo prescripto en el Artículo 3° inciso j) de la Resolución N° 7207/12 - T.O. Resolución N° 371/13 - y su modificatoria Resolución N° 3263/19.

2.7. Revisar la conciliación de los listados de préstamos con los registros contables.

2.8. Revisar la razonabilidad de las tasas de servicio devengadas para los préstamos y los estímulos devengados de los recursos, probando, para una muestra de ellos, la corrección de las tasas aplicadas y los cálculos correspondientes.

2.9. Verificar los servicios que la entidad se encuentra prestando con indicación del número de resolución y su fecha de emisión.

2.10. Revisar el cumplimiento de la cooperativa de las disposiciones del Artículo 13 de la presente resolución referente a prohibiciones al Servicio de Créditos.

2.11. Revisar el cumplimiento de las relaciones técnicas establecidas en la presente resolución en materia de:

2.11.1 Límite máximo de endeudamiento de la cooperativa;

2.11.2 Límite máximo de préstamo sin garantía;

2.11.3 Límite máximo de préstamo con garantía.

2.12. Revisar el cumplimiento del envío de la manifestación de bienes de los miembros del Consejo de Administración, Sindicatura, Gerentes y Asesores.

2.13. Solicitar a las autoridades de la cooperativa que por escrito confirmen las manifestaciones efectuadas al auditor durante su revisión.

3. Características del informe especial

Los informes especiales deberán contener como mínimo lo siguiente:

3.1. Título,

3.2. Destinatario,

3.3. Identificación completa de la materia objeto del examen, de la cooperativa y de la fecha o período a que se refiere,

3.4. Alcance del examen efectuado, el cual como mínimo deberá adecuarse a lo estipulado en el punto 2,

3.5. Resultado de su examen

3.6. Lugar y fecha de emisión,

3.7. Firma y aclaración de firma del contador público, y su certificación por el Consejo Profesional en Ciencias Económicas en el que se encuentre matriculado.

4. Carta de recomendaciones

La carta de recomendaciones sobre el funcionamiento del control interno de la cooperativa debe contener, como mínimo, una descripción de las deficiencias significativas observadas que surjan de la realización de las tareas estipuladas en el punto 2 y las sugerencias para solucionarlas.

A los efectos mencionados precedentemente, se considerará que existen deficiencias significativas observadas en el funcionamiento del control interno, cuando los procedimientos o su grado de cumplimiento no provean una razonable seguridad para la detección de errores o irregularidades por el personal de la cooperativa durante la normal realización de sus tareas.

Esa carta debe ser enviada cada vez que el auditor externo

lo considere necesario y, por lo menos, una vez al año con TREINTA (30) días corridos de anticipación al cierre de ejercicio.

Los integrantes del órgano de administración, serán responsables de analizar la carta de recomendaciones, y en caso de compartir la opinión del auditor externo, desarrollar un plan para que se tomen medidas para corregir las deficiencias observadas.

5. Otras obligaciones de la Auditoría Externa

El INSTITUTO NACIONAL DE ASOCIATIVISIMO y ECONOMIA SOCIAL puede solicitar que el auditor externo comparezca ante el Instituto el día en que formalmente se lo cite, a efectos de presentar los papeles de trabajo que respalden los informes y brindar las ampliaciones y aclaraciones que se estimen necesarias.

El profesional interviniente conservará siempre en su poder sus papeles de trabajo, como evidencia de la tarea realizada, durante SEIS (6) años como mínimo.

Los convenios entre las cooperativas y los profesionales que acepten prestar el servicio de auditoría externa deberán contener cláusulas expresas por las que:

5.1. Los profesionales declaren conocer y aceptar las obligaciones establecidas en estas normas;

5.2. Las cooperativas autoricen a los profesionales y estos últimos, a su vez, se obliguen a atender consultas, acordar el acceso a los papeles de trabajo y/o facilitar copias de ellos al INSTITUTO NACIONAL DE ASOCIATIVISMO y ECONOMIA SOCIAL.

Apartado B

IF-2023-124048849-APN-DASAYC#INAES